売上はあるのに、クレジットカード決済の入金が遅くて費用が払えない…。

飲食店を経営していると、こんな悩みに直面することがありますよね。

たとえば、カード決済の売上がまだ振り込まれていないタイミングで、冷蔵庫が壊れた。修理代を払わないと営業が続けられない…など。

そんなときに役立つのが『ファクタリング』という資金調達方法です。この方法を活用すれば、カード決済の売上を待たずに現金を手にすることができます。

この記事では、飲食店経営者の方に向けて、ファクタリングを活用して資金繰りの悩みを解決する方法をわかりやすく解説します。

飲食店でよくある資金繰りの悩みとは

飲食店経営者にとって、資金繰りの悩みは避けて通れないもの。特に以下のような問題は、多くの店舗が日々直面している課題ではないでしょうか?

キャッシュレス決済の入金が遅い

最近、飲食店でのキャッシュレス決済(クレジットカードやPayPayなどのQRコード決済)の利用が増えています。

お客様にとって便利な一方で、店舗側には課題があります。それは、「売上はあるのに、現金がすぐに手元に入らない」 という問題です。

たとえば、クレジットカード決済では、売上が実際に振り込まれるまでに数週間から1か月程度かかることが一般的です。また、QRコード決済でも、入金タイミングが遅れる場合があります。

この「タイムラグ」によって、繁忙期で売上が好調だったとしても、家賃や仕入れ代金、光熱費などの支払いが先に発生し、資金繰りが苦しくなることがあります。特に小規模な飲食店では、この現金不足が経営の大きな課題になりやすいでしょう。

突然の設備トラブルや急な出費

飲食店の経営では、日々の営業中に思わぬトラブルが発生することが避けられません。これらの予期せぬ出来事は、経営に大きな負担をもたらし、最悪の場合、営業停止に追い込まれるリスクすらあります。

よくある設備トラブルとその影響

- 冷蔵庫や調理器具の故障

冷蔵庫が壊れると、食材が傷むリスクがあり、すぐに修理や買い替えが必要です。費用は数万円から数十万円に及ぶこともあります。特に繁忙期では営業を続けるために迅速な対応が求められます。 - エアコンの故障

夏場にエアコンが壊れると、店内の環境が悪化し、お客様の満足度にも影響を及ぼします。従業員にとっても作業環境が厳しくなるため、早急な修理が必要です。これも数万円以上の費用がかかることがあります。

また、繁忙期や新メニュー導入時には、通常以上の仕入れ費用が発生することもあります。食材価格の高騰も重なり、現金不足が営業継続の妨げになるケースは少なくありません。

銀行融資には頼りづらい飲食店の悩み

飲食店経営者にとって、銀行融資は「必要なときに頼りづらい資金調達方法」と感じられることが多いです。

売上が安定しないことによる(金融機関からの信用不足)

飲食店の売上は、天候や競合店など外部要因に大きく左右されます。

雨の日が続くと客足が遠のき、売上が大きく減少することはありませんか?また、冬場に近所で鍋料理店がオープンした場合、洋食店やカフェでは売上が一気に落ち込むこともあります。

こうした売上の波が激しい業種は、金融機関から「収益が安定していない」と判断され、融資審査で不利になることが多いのです。

審査に時間がかかる

銀行融資を申し込む際には、財務諸表(経営の数字をまとめた書類)や事業計画書(今後の経営方針を示した計画書)などの提出が必要で、審査には数週間から1か月以上かかることがあります。

たとえば、冷蔵庫が突然壊れ、修理費として50万円が急に必要になったとします。この場合、銀行融資の審査が終わる頃には修理が間に合わず、営業に支障をきたすことも。急な資金需要に対応するには、このタイムラグは致命的です。

返済リスクが高いと判断される

飲食店は、固定費が高く、繁忙期と閑散期の売上差が大きいため、金融機関から「返済能力に不安がある」と見なされることが少なくありません。

「年末年始は黒字なのに、1月から2月は赤字が続く…」。こんな悩みを抱えている飲食店経営者も多いのではないでしょうか?このような売上の波が、融資審査をさらに難しくする要因になっています。

ファクタリングとは?飲食店でも使える理由をわかりやすく解説

ファクタリングは、売掛金(未回収の売上金)を早期に現金化できる便利な資金調達方法です。具体的には、売掛金をファクタリング会社に売却し、通常の入金を待たずに現金を得る仕組みを指します。

こう聞くと、「飲食店のように現金取引が多い業種で、本当に使えるの?」と疑問を持つ方もいるかもしれません。

しかし実際には、キャッシュレス決済(クレジットカードやQRコード決済)の売上も「売掛金」として扱える場合があるため、飲食店でも利用可能なのです。この仕組みを詳しく見ていきましょう。

キャッシュレス決済が売掛金として扱える理由

キャッシュレス決済が売掛金として扱われるのは、「将来の受け取り権利」としての性質を備えているからです。つまり、現時点では手元にお金がないものの、後日必ず受け取れる金額が確約されている場合、それは売掛金と認められます。

そもそも売掛金とは何か?

売掛金とは、「後で必ず受け取れるお金の権利」のことです。たとえば、飲食店でクレジットカードやQRコード決済を利用した場合、その売上金が振り込まれるまでの間、その未収金が売掛金に該当します。

売掛金として認められるには、以下の2つの条件を満たす必要があります:

- 代金の受け取りがまだ完了していないこと

- 受け取る相手が確実に支払いを行うことが保証されていること

キャッシュレス決済が売上金の条件を満たしている理由

キャッシュレス決済は、次のような流れで進みます:

- 消費者が支払う

お客様がクレジットカードやQRコードで決済を行います。 - 決済会社が一時的にお金を立て替える

お客様がQRコード決済を利用した場合、決済金額は一旦、決済会社(例:PayPayやクレジットカード会社)が預かり、翌月末などの決まったタイミングで飲食店に支払われます。 - 飲食店に支払われる

飲食店は、売上金を後から受け取る権利(決済会社に売上金の支払いを請求できる権利)を持つ形になります。

このため、飲食店が持つ「決済会社からの請求権」は、「すぐに現金化されない代わりに、将来受け取れるお金として認められる」ため、売掛金に該当します。

さらに、クレジットカード会社やQRコード決済会社は、大手企業が多く、信用度の高い取引先です。このような信頼性のある相手への請求権は、ファクタリング会社にとっても安心できる「売掛金」として認められます。

※つまり支払いが保証されていると言える。

また、法律的な話を詳しくすると難しくなりますが、結論としてキャッシュレス決済の売上金は法律上も広義で「売掛金」として扱われます。

まとめ

キャッシュレス決済で発生した売上金は、飲食店が持つ「売掛金」として認められる仕組みが整っています。そのため、これを活用することで、手元に現金がない時でも迅速な資金調達が可能になるのです。

飲食店におすすめのファクタリング会社14選

QuQuMo

- 申し込みから契約まで全てオンラインで完結し、最短で2時間以内に資金調達が可能

- ノンリコース契約なので利用者に返済義務はない

- 法人だけでなく、フリーランスや個人事業主も利用可能

QuQuMoは、全ての手続きがオンラインで完結し、最短2時間での入金が可能な、即日ファクタリングに最適な会社です。

対応金額は少額から1億円までと幅広く、柔軟に対応できます。さらに、2社間ファクタリングが可能で、取引先に通知される心配がありません。提出書類も非常に少なく、必要なのは請求書と通帳の2点のみ。

加えて、債権譲渡登記が不要なため、手続きがスムーズに進み、急ぎの資金調達に非常に適しています。

| 運営会社 | 株式会社アクティブサポート |

|---|---|

| 取引形態 | 2社間ファクタリング |

| 手数料 | 1%〜14.8% |

| 買取可能額 | 制限なし |

| 対応エリア | 全国 |

| 資金化スピード | 最短2時間 |

| 個人事業主の利用 | ◎ |

| オンライン契約 | ◎ |

| 債権譲渡登記 | なし |

| 申込方法 | オンライン完結 |

| 必要書類 | 本人確認書類・請求書・通帳のコピー 等 |

アクセルファクター

- 買取手数料0.5%〜、業界最安水準

- 最短2時間で即日入金対応

- 審査通過率93%以上、柔軟な審査基準

アクセルファクターは、中小企業や個人事業主向けにスピーディーな資金調達を提供するファクタリングサービスです。

必要な書類は請求書、通帳、本人確認書類の3点だけ。最短2時間での入金が可能で、審査通過率は93%以上を誇ります。2社間ファクタリングに対応しており、取引先に通知されることなく利用できる点も安心です。

| 運営会社 | 株式会社アクセルファクター |

|---|---|

| 取引形態 | 2社間ファクタリング 3社間ファクタリング 診療報酬債権ファクタリング 介護報酬債権ファクタリング |

| 手数料 | 0.5%〜 |

| 買取可能額 | 30万円〜制限なし |

| 対応エリア | 全国 |

| 資金化スピード | 最短2時間 |

| 個人事業主の利用 | ◎ |

| オンライン契約 | ◎ |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | オンライン 電話 来店 |

| 必要書類 | 本人確認書類 請求書 通帳の写し 代表者の印鑑証明 代表者の住民票 法人の登記簿謄本 法人の印鑑証明 |

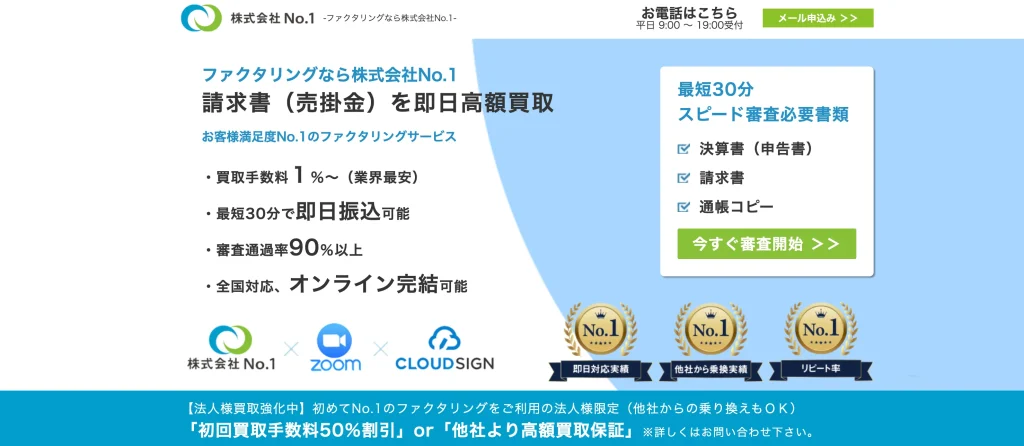

株式会社No.1

- 最短30分で審査が完了

- 全国どこでもオンラインで手続きが可能

- 審査通過率は90%超え

株式会社No.1は、最短30分で審査結果を提示し、即日振込が可能なファクタリング会社です。法人だけでなく個人事業主やフリーランスの方も利用でき、経験豊富なスタッフによる手厚いサポートを提供しています。

必要書類は決算書・請求書・通帳のみで、2社間ファクタリングにも対応。さらに、オンラインで手続きを完結できることから無駄なコストを削減し、業界最低水準の1.5%〜という低手数料で利用可能です。

| 運営会社 | 株式会社No.1 |

|---|---|

| 取引形態 | 2社間ファクタリング・3社間ファクタリング |

| 手数料 | 1%〜15% |

| 買取可能額 | 原則5,000万円まで(要相談) |

| 対応エリア | 全国 |

| 資金化スピード | 最短即日 |

| 個人事業主の利用 | ◎ |

| オンライン契約 | ◎ |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | オンライン・電話 |

| 必要書類 | 決算書・請求書・通帳のコピー |

日本中小企業金融サポート機構

- 取引会社数13,190社

- クラウドファンディングなど、経営全般に関するご相談も幅広く対応

- 最短2時間で審査結果を提示

日本中小企業金融サポート機構は、最短30分で審査結果を提示し、即日資金調達が可能なファクタリング会社です。

法人だけでなく個人事業主も利用でき、経験豊富なスタッフによるサポートを提供しています。必要書類は売掛金に関する請求書、 口座の入出金履歴(直近3か月分)の2点のみで、2社間ファクタリングも対応。さらに、一般社団法人であるため、無駄なコストを削減し、1.5%という低手数料での利用が可能です。

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 取引形態 | 2社間ファクタリング・3社間ファクタリング |

| 手数料 | 1.5%〜 |

| 買取可能額 | 制限なし |

| 対応エリア | 全国 |

| 資金化スピード | 最短3時間 |

| 個人事業主の利用 | ◎ |

| オンライン契約 | ◎ |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | オンライン・電話・来店 |

| 必要書類 | 売掛金に関する資料(請求書、契約書など) 口座の入出金履歴(直近3か月分) |

資金調達QUICK

- 累計申込件数10万件以上の実績

- 日本全国24時間オンライン受付可能

- 最短10分で資金調達完了

資金調達QUICKは、スピーディな対応を強みとするファクタリング会社です。

申し込みから入金までの手続きは全てオンラインで完結し、最短10分での資金調達が可能です。対応する売掛金の規模も幅広く、少額から大口まで対応しています。

必要書類は請求書や身分証明書など最小限で、2社間ファクタリングに対応しているため、取引先に通知される心配もありません。

| 運営会社 | 株式会社MIRIZE |

|---|---|

| 取引形態 | 2社間ファクタリング |

| 手数料 | 1%〜 |

| 買取可能額 | お問い合わせください |

| 対応エリア | 全国 |

| 資金化スピード | 最短10分 |

| 個人事業主の利用 | ◎ |

| オンライン契約 | ◎ |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | オンライン電話 |

| 必要書類 | 身分証明書・口座入出金履歴・請求書 |

事業資金エージェント

- 審査通過率90%以上の高実績

- 年間申込件数3,000件以上

- 契約締結まで最短2時間

事業資金エージェントは、審査通過率90%以上を誇り、契約締結まで最短2時間で対応できるファクタリング会社です。

10万円から2億円までの幅広い売掛金に対応し、即日資金調達が可能です。必要書類は、請求書、入金先通帳、本人確認資料(免許証やマイナンバーカードなど)のみでなため、手続きが迅速に進みます。全国対応で、さまざまな事業者のニーズに応えてくれる会社です。

| 運営会社 | アネックス株式会社 |

|---|---|

| 取引形態 | 2社間ファクタリング・3社間ファクタリング |

| 手数料 | 1.5%〜 |

| 買取可能額 | 10万円〜2億円 |

| 対応エリア | 全国 |

| 資金化スピード | 最短2時間(20万円~500万円まで) |

| 個人事業主の利用 | ◎ |

| オンライン契約 | ◎ |

| 債権譲渡登記 | お問い合わせください |

| 申込方法 | メール電話 |

| 必要書類 | 請求書、入金先通帳、本人確認資料 |

ビートレーディング

- 入金まで最短2時間で対応可能

- 必要書類は請求書等と口座入出金明細のコピーだけ

- 全国5拠点+オンライン対応でスピーディなサポート

ビートレーディングは、全国5拠点(神戸、仙台、神戸、神戸、神戸)を持ち、最短2時間で資金調達が可能な信頼性の高いファクタリング会社です。

オンラインでも対面でも利用でき、手続きは簡単で、必要書類は請求書と通帳の2点のみ。専任の女性オペレーターがサポートする制度もあり、初めての方でも安心。累計取扱件数5.8万社を誇り、スピーディーな対応と手厚いサポートが魅力の会社です。

| 運営会社 | 株式会社ビートレーディング |

|---|---|

| 取引形態 | 2社間ファクタリング 3社間ファクタリング 診療報酬債権ファクタリング 介護報酬債権ファクタリング 注文書ファクタリング |

| 手数料 | 2者間:4%~ 3者間:2%~ |

| 買取可能額 | 制限なし |

| 対応エリア | 全国 |

| 資金化スピード | 最短2時間 |

| 個人事業主の利用 | ◎ |

| オンライン契約 | ◎ |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | オンライン・電話 来店・出張 LINE |

| 必要書類 | 売掛債権に関する資料(契約書、発注書、請求書など) 口座の入出金明細(直近2か月分) |

KKT

- 顧客満足度92.3%,リピート率89.6%の実績あり

- 最短1分で依頼完了

- 最短即日入金可能

- 保証人や担保不要

- 手数料は業界最安の1%〜

KKTは最短30分でのスピード審査、即日入金が可能な2社間ファクタリングサービスです。利用者のリピート率が非常に高いことから、サービスの質が良いことがわかります。

また、法人だけでなく個人事業主も利用可能で、1000万円以上の売掛金についても対応可能です。

手数料は1%〜と業界最安。さらに、必要書類は本人確認書類と請求書、通帳の3点のみ。債権譲渡登記も不要で、素早く資金を手に入れることができます。

| 運営会社 | KKT(ケーケーティー)株式会社 |

|---|---|

| 取引形態 | 2社間ファクタリング |

| 手数料 | 1%〜 |

| 買取可能額 | お問い合わせください。 |

| 対応エリア | 全国 |

| 資金化スピード | 最短即日 |

| 個人事業主の利用 | ◎(個人は不可) |

| オンライン契約 | ◎ |

| 債権譲渡登記 | なし |

| 申込方法 | オンライン・電話 |

| 必要書類 | 本人確認書類、請求書、通帳 |

ラボル

- 最短30分で入金可能

- 24時間365日対応

- 最低1万円から利用可能

ラボルは、フリーランスや個人事業主向けのファクタリングサービスです。すべての手続きをオンラインで完結できます。

審査が完了すれば、最短30分で資金が振り込まれ、24時間365日対応している点が魅力です。請求書1枚全額ではなく、必要な金額のみを調達できる柔軟さも特徴です。また、登記が不要で手軽に利用できるサービスとして、多くの事業者から選ばれています。

| 運営会社 | 株式会社ラボル |

|---|---|

| 取引形態 | 2社間ファクタリング |

| 手数料 | 10%(一律) |

| 買取可能額 | 1万円〜 |

| 対応エリア | 全国 |

| 資金化スピード | 最短30分 |

| 個人事業主の利用 | ◎ |

| オンライン契約 | ◎ |

| 債権譲渡登記 | なし |

| 申込方法 | オンライン |

| 必要書類 | 本人確認書類・直近の入金が確認できる書類・請求書 |

えんナビ

- 取扱実績件数4,000件以上!

- 法人様から個人事業主様まで対応

- 最低50万円から買い取り業務

えんナビは、迅速かつ信頼性の高いファクタリングサービスを提供する会社です。

24時間365日対応しており、最短1日で資金調達が可能。これまでに4,000件以上の取引実績を持ち、こちらも手数料は業界最低水準です。50万円から5,000万円まで対応しており、ノンリコース契約なので万が一のリスクも低減されます。

オンライン契約や郵送にも対応しており、地方の事業者でも簡単に利用可能です。必要書類は請求書と通帳の2点のみで、スピーディーに審査が進めることができるでしょう。

| 運営会社 | 株式会社インターテック |

|---|---|

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 5%〜 |

| 買取可能額 | 50万円〜5,000万円 |

| 対応エリア | 沖縄県を除く全国46都道府県 |

| 資金化スピード | 最短即日 |

| 個人事業主の利用 | ◎ |

| オンライン契約 | ◎ |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | オンライン・出張・来店 |

| 必要書類 | 登記簿謄本 印鑑証明書 本人確認書類 請求書 3ヶ月分の通帳 納税証明書 決算書 |

メンターキャピタル

- 最短30分で資金調達

- オンライン完結で簡単手続き

- 最大1%キャッシュバックの特典あり

- 手数料は2%〜

- 審査通過率は92%を誇る

メンターキャピタルは、最大1億円まで融資可能なファクタリング業者です。下限額はないため、少額でのファクタリングも可能です。

最短即日振込可能で、法人だけでなく個人事業主(会社員除く)も利用が可能です。最大買取率は98%と高く、必要な資金を調達できる可能性が高いことがわかります。

手続きは全てオンライン完結するため、面談などの手間もかかりません。

| 運営会社 | 株式会社 Mentor Capital |

|---|---|

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2%~ |

| 買取可能額 | 下限なし〜1億円 |

| 対応エリア | 全国 |

| 資金化スピード | 最短30分 |

| 個人事業主の利用 | ◎ |

| オンライン契約 | ◎ |

| 債権譲渡登記 | 登記保留にて契約可能 |

| 申込方法 | オンライン |

| 必要書類 | 通帳など |

ファクタリングベスト

- 最大ファクタリング会社4社へ一括見積もりが可能

- 最速3時間以内に入金

- 98%の最大審査通過率

- 法人限定

- 土日祝でも利用可能

ファクタリングベストは、ランクファクターと同じく、一括見積もりサービスを提供しています。売掛金があれば、どの紹介会社でも最短3時間で資金を振り込むことが可能なスピーディーさが特徴です。

厳選された優良4社から相見積もりを取ることができ、各社が競い合うことで、通常のファクタリングよりも手数料が抑えられる傾向にあります。

また、紹介される会社はすべて債権譲渡登記が不要であるため、手続きが簡単でスムーズに進められるのも大きなメリット。

ただし、このサービスは法人に限定されており、個人事業主の方は利用できません。法人が手間をかけずに迅速な資金調達を求める際に、ファクタリングベストは最適な選択肢となるでしょう。

| 運営会社 | 株式会社ウェブブランディング |

|---|---|

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 提携会社ごとに異なる |

| 買取可能額 | 提携会社ごとに異なる |

| 対応エリア | 提携会社ごとに異なる |

| 資金化スピード | 最速3時間 |

| 個人事業主の利用 | 不可(法人限定) |

| オンライン契約 | ◎ |

| 債権譲渡登記 | なし |

| 申込方法 | オンライン |

| 必要書類 | 提携会社ごとに異なる |

Payなび

- オンラインで複数のファクタリング会社に一括申込みが可能。

- 必要書類は「請求書」と「入出金明細(直近3ヶ月分)」のみ。

- 仮審査を通過した会社だけが連絡が来る仕組み。

- 独自審査で悪徳業者を排除

- 登録料・利用料が完全無料

Payなびは、前述のランクファクター、ファクタリングベストと同じく、ファクタリング一括見積もりサービスを展開しています。

売却予定の売掛債権の請求書と直近3ヶ月分の入出金明細のみで手続きが完了するため、利用までの流れがシンプルで分かりやすいのが特徴です。

登録料・利用料は一切無料で、仮審査通過企業からのみ連絡が入る仕組みを採用しているため、不要な営業連絡に悩まされる心配もありません。

また、提携ファクタリング会社は厳格な審査基準のもと選定されており、悪質業者を徹底的に排除することで、高い安全性を実現しています。

| 運営会社 | 株式会社JPクレスト |

|---|---|

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 提携会社ごとに異なる |

| 買取可能額 | 提携会社ごとに異なる |

| 対応エリア | 提携会社ごとに異なる |

| 資金化スピード | 最速60分 |

| 個人事業主の利用 | ◎ |

| オンライン契約 | ◎ |

| 債権譲渡登記 | 提携会社ごとに異なる |

| 申込方法 | オンライン |

| 必要書類 | 「請求書」「入出金明細(直近3ヶ月分)」 |

JPS

- 最短1日で最大3億円以上のファクタリングが可能

- 手数料の上限は10%

- 全国出張サービスで直接相談に乗ってくれる

JPSは、最短即日審査・翌日入金が可能なファクタリング会社です。事務手数料や出張サービスの利用料は無料のため、安心して利用できる点も魅力です。

また、希望に応じて3億円まで買取可能なため、多額の資金調達が必要な場合でも申し込み可能です。2社間ファクタリングと3社間ファクタリングの両方にも対応しているため、どちらを利用するか悩む方も相談に応じてもらえます。

債権譲渡登記も不要なため、手続きがスムーズに進み、急ぎの資金調達に非常に適しています。

| 運営会社 | 株式会社JPS |

|---|---|

| 取引形態 | 2社間ファクタリング・3社間ファクタリング |

| 手数料 | 2%〜10% |

| 買取可能額 | 原則3億円 |

| 対応エリア | 全国 |

| 資金化スピード | 最短1日 |

| 個人事業主の利用 | 公式サイトに記載なし |

| オンライン契約 | ◎ |

| 債権譲渡登記 | なし |

| 申込方法 | オンライン完結 |

| 必要書類 | 通帳の写し(3か月分) 請求書 決算書 代表者様の身分証明書 |

飲食店でファクタリングを活用するメリット

未回収の売上をすぐに現金に変えられる

飲食店経営では、急な支出が避けられません。冷蔵庫や調理器具が故障してしまった場合、修理や買い替えには数十万円かかることもあります。そんなときに役立つのがファクタリングです。

ファクタリングの最大のメリットは現金化のスピード

ファクタリングでは、クレジットカードやQRコード決済で発生した売上を最短即日で現金化できます。

通常、これらの売上は翌月や翌々月にまとめて振り込まれるため、その間に現金不足に陥るリスクがあります。しかし、ファクタリングを活用すれば、「売上はあるのに現金がない」状況を素早く解消することが可能です。

冷蔵庫が故障して修理代がすぐに必要になった場合でも、ファクタリングを使えば迅速に資金を確保できます。

銀行融資では数週間かかるところを、ファクタリングなら1日で対応可能です。

必要な書類は銀行融資に比べて少ない

ファクタリングは、書類の準備に手間がかかりません。

銀行融資では、事業計画書や財務諸表など、複雑で時間がかかる書類が求められます。また、これらを用意しても審査に数週間以上かかるため、急な資金調達には適していません。

一方で、ファクタリングに必要な書類は、クレジットカードやQRコード決済の明細書など、普段業務で使っているものだけです。新たに作成する書類がほとんどないため、時間をかけずに手続きを進められます。

例えば、冷蔵庫が故障し、修理費が急遽必要になった場合でも、ファクタリングなら迅速に資金を確保することができます

書類準備の負担が軽減されることで、店舗運営にも集中しやすくなる点が魅力です。

利用者の信用力が低くても利用可能

ファクタリングも銀行融資と同様審査があります。しかし、銀行融資と違い利用者自身の信用力が低い場合でも利用可能です。

ファクタリングの審査では、利用者の信用力ではなく、売掛先(クレジットカード会社や決済会社)の信用力が重視されます。

その理由は、ファクタリング会社が回収するのは売掛金だからです。売掛金は、売掛先が支払うお金であり利用者(飲食店)が支払うわけではありません。

そのため、飲食店のように売り上げの変動が激しく信用力が低めの業種でも、ファクタリングは利用しやすいのです。

銀行融資とファクタリングの審査基準の違い

支払い義務が利用者(飲食店)にある。

→利用者の信用力、返済能力を審査。

支払い義務が売掛先にある。

→売掛先の信用力が重視され、利用者の信用力は審査に影響しない。

クレジットカードや融資の信用情報に影響しない

ファクタリングを利用しても、信用情報に影響を与えることはありません。なぜなら、ファクタリングは「借金」をするのではなく、まだ受け取っていない売掛金を「売る」ことで、必要な資金を調達する仕組みだからです。

このため、借入れによる負担はなく、信用情報に登録されることなく、スムーズに資金調達が可能です。

もし今後、住宅ローンや自動車ローンを利用する際にも、ファクタリングの利用が影響を及ぼすことはないため、安心して資金調達できます。

飲食店経営者がファクタリングを利用する際の注意点

手数料がかかる

ファクタリングを利用する際には必ず手数料が発生します。手数料の金額はファクタリング会社によって異なりますが、一般的に売掛金の金額の1〜20%程度が目安です。

例えば、100万円の売掛金をファクタリングで現金化する場合、手数料として1万円〜20万円程度がかかります。この手数料は、資金調達のスピードと利便性に対する対価と考えることができます。

このように、ファクタリングの「即金で調達できる便利さ」の裏にはコストが伴います。

クレジットカード手数料と重複してかかる

注意すべき点はまだあります。クレジットカード会社の手数料とファクタリング会社の手数料が重複してかかることです。

飲食店でお客様がクレジットカードで支払い、その売上が未回収の状態である場合、カード会社に決済手数料が発生します。この手数料は一般的に売上の1.5〜3%程度になるでしょう。

そこに前述のとおりファクタリングでも手数料として1万円〜20万円程度がかかります。つまり、クレジットカード会社とファクタリング会社の両方に手数料がかかり、結果として二重のコストが発生することになります。

計画的に利用することが大切

ファクタリングを利用する際は、手数料の重複(クレジットカード会社とファクタリング会社の両方に手数料がかかること)を十分に理解し、計画的に利用することが不可欠です。

そのため、ファクタリングは「急ぎの資金調達が必要な場合」に限定し、事前にコストを計算してから利用することが大切です。計画的な利用を心がけることで、無駄なコストを避け、必要なタイミングで有効に活用できます。

ファクタリングを利用した飲食店の体験談

1:繁忙期の前に資金繰りをスムーズに確保できました

私たちのレストランは、季節ごとに繁忙期があり、その前に仕入れや人員の増加に対応するために資金が必要でした。毎月の売掛金はあるものの、支払いまでに時間がかかるため、繁忙期前に必要な資金を確保するのが難しかったのです。そこで、ファクタリングを利用して、未回収の売掛金を現金化することに決めました。申込みから資金が手に入るまでの時間が短く、すぐに必要な資金を確保することができました。この資金で食材の仕入れやアルバイトスタッフの採用をスムーズに行うことができ、繁忙期を問題なく乗り越えられました。おかげで売上も順調に伸び、繁忙期の利益を最大化できました。

2:急な設備修理費用もスムーズに調達できた

突然の設備故障が発生し、厨房機器の修理が必要になりました。しかし、売掛金の回収が遅れていたため、修理費用をすぐに用意することが難しい状況でした。その時、ファクタリングを利用することを思いつき、売掛金を現金化することにしました。融資が非常に早く、数日以内に必要な資金を調達でき、すぐに修理作業を行うことができました。修理後は、厨房機器が復旧し、通常通りの営業が再開できました。ファクタリングを利用して資金繰りを解決できたおかげで、営業に大きな影響を与えることなく、顧客サービスを提供できました。

3:スタッフの給与支払いに役立ちました

私の飲食店では、毎月の営業は安定しているものの、売掛金の回収が遅れることが多く、スタッフの給与支払いに困ることがありました。給与支払いが月末に重なると、売掛金がまだ入金されていないことがあり、現金が足りなくなることがありました。そこで、ファクタリングを利用して未回収の売掛金を現金化し、給与支払いをスムーズに行えるようにしました。申込みからすぐに資金が振り込まれ、スタッフの給与を滞りなく支払うことができました。このおかげで、スタッフとの信頼関係も強化され、店舗の運営が順調に進みました。ファクタリングの迅速な対応に感謝しています。

まとめ

飲食店経営は常に資金繰りとの闘いです。 キャッシュレス決済の普及により入金のタイムラグ、予期せぬ設備トラブル、銀行融資の煩雑さ—これらの課題は、多くの店舗経営者を悩ませています。

ファクタリングは、そんな飲食店経営者に光をもたらす選択肢となるでしょう。 キャッシュレス決済の売上を最短即日で現金化できるこの仕組みは、資金繰りに苦しむ経営者の強い味方になります。

ただし、手数料の発生や重複コストには十分な注意が必要です。安易な利用ではなく、自店の状況を冷静に分析し、計画的に活用してくださいね。