「審査に通らなかったら資金ショート…」審査が甘くて必ず借りれるビジネスローンはない?

「急いでいるので必ず借りれるビジネスローンに申し込みたい…」「赤字続きでどこも貸してくれないから困っている…」などの状況で、確実に資金を確保できるビジネスローンはあるのか疑問に思った方もいるのではないでしょうか?

本記事では、ブラックでも審査通過しやすい、独自審査を行っているビジネスローンを6社厳選してご紹介します。

「赤字決算でもOK」「創業1年目でも借りれる」など、審査が柔軟なローンをピックアップ。資金繰りに困っている方は、今すぐチェックしてください!

結論:必ず借りられるビジネスローンは存在しないが諦めるのは早い

ビジネスローンは、資金調達の強い味方ですが、「必ず借りられる」ものではありません。むしろ、「必ず借りれる」と言ってローンを勧めてくるような会社は悪徳業者の可能性があるため、審査に通るか不安であっても絶対に避けるべきです。

すべての金融機関や貸金業者は、申込者の返済能力や信用状況を審査し、貸し倒れリスクを軽減するための基準を設けています。

この審査は、金融機関にとっては貸し倒れを防ぐ重要な手段であり、借りる側にとっても無理な借入を防ぐ役割を果たします。たとえば、安定した収益がある事業者や信用情報に問題がない人であれば審査に通りやすいですが、一定の基準を満たさなければ融資を受けることはできません。

ビジネスローンには必ず審査がある!事業状況や信用情報がチェックされる

ビジネスローンは、必ず審査が発生します。審査では、主に以下の点が確認されます。

- 売上や収益の安定性

- 信用情報(過去の借入や返済履歴)

- 税金・社会保険料の滞納状況

売上が安定している事業者は比較的審査に通りやすいですが、収益が不安定だったり、直近で大きく変動している場合は、審査が厳しくなる可能性があります。

ブラックリスト・税金滞納・赤字決算は審査落ちしやすい

信用情報に傷がある場合(いわゆるブラック状態)は、ビジネスローンの審査に通るのが難しくなります。たとえば、過去に返済遅延や長期延滞があった場合、その履歴は信用情報機関に記録され、審査時に不利になる可能性が高いです。

また、税金や社会保険料を滞納していると、「資金管理ができていない」と判断され、審査が厳しくなります。こうした問題は、できるだけ事前に解決しておくことが重要です。

創業間もない事業者(1年未満)は審査通過が難しい

開業から1年未満の事業者は、金融機関の審査では不利になりがちです。銀行融資では「3年以上の事業実績」が求められることが多く、開業直後の事業者は審査通過のハードルが高くなります。

ただし、ノンバンク系のビジネスローンでは、売掛金や契約書をもとに「将来的な収益」を評価する柔軟な審査を行うケースもあります。一定の条件を満たせば、開業間もない事業者でも融資を受けられる可能性はあります。

審査通過しやすい厳選ビジネスローン6選

ここでは、比較的審査が通りやすいビジネスローンを6社厳選し、各社の特徴や融資条件を比較検討できるようにまとめました。各社の違いを比較することで、自社に最適なビジネスローンを見つけてください。6社のうち5社は先ほど紹介したノンバンク系となっており、審査に柔軟な場合が多いです。

一気に比較したい方は以下の表に重要な点をまとめました。

MRF | ファンドワン | AGビジネス サポート | アクト・ウィル | オージェイ | あんしん ワイド | |

|---|---|---|---|---|---|---|

| 系列 | ノンバンク系 | ノンバンク系 | ノンバンク系 | ノンバンク系 | ノンバンク系 | 銀行系 (審査厳しめ) |

| 対象 | 法人・個人 | 法人・個人 | 法人・個人 | 法人のみ (年商5,000万円〜) | 法人・個人 | 法人のみ |

| 金利 | 3.1%~18.0% \業界最安値/ | 10%~18% | 3.1%~18% | 7.5%~15% | 10%~15% (審査は厳しめ) | 0.9%~14% 銀行口座 開設必須 |

| 必要 書類 | 2種類 | 4種類 | 2種類 | 2種類 | 4種類 | 1種類 口座明細 1~2ヶ月分 |

| 限度額 | 100万円~3億円 | 30~500万円 | 50~1,000万円 | 300万~1億円 | 30~2,000万円 | 10~1,000万円 |

| 返済 期間 | 最長3年 | 最長35年 | 最長5年 | 最長5年 | 最長3年 | 指定なし |

| 審査 結果 | 最短3日 | 最短即日 (最短40分) | 最短即日 | 最短即日 (最短60分) | 最短即日 | 最短2日 |

| 担保・保証人 | 原則不要 | 不要 | 不要 | 原則不要 | 不要 | 不要 |

| 公式 サイト |

MRF「大口の取引にも対応」

- 多様な融資プランを用意

- 来店不要でオンライン相談・申し込みが可能

- 原則として連帯保証人は不要

MRFのビジネスローンは、来店不要で相談や申し込みが可能で、スピーディーな対応が強みです。季節要因の赤字ではなく、過去の売上実績や今後の事業計画で審査を行うため、赤字決算でも安心して申し込み可能です。

必要書類が揃っていれば、審査結果はおおよそ3日程度で通知されます。

担保や連帯保証人は原則不要です(ただし、法人の場合は代表者の連帯保証が求められることがあります)。

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 100万円~3億円 |

| 金利 | 年4%~15.0%(契約プランによる) |

| 返済期間 | 元金据置一括返済:3年以内(1回~36回) |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 原則不要 ※ただし、法人の場合は代表者の連帯保証が必要な場合があります。 |

| 対象となる事業者 | 法人および個人事業主、開業予定の方も可 |

| 必要書類 | 【法人】 ・代表者本人確認書類 ・決算書 など |

| 審査時間 | 審査必要書類を提出後、数日程度 |

| 対応可能時間 | 平日9:30~18:00 |

| 申込方法 | インターネット・電話での申込み |

| 遅延損害金 | 年20.0% |

ファンドワン「赤字決算でも相談OK」

- 最短40分で審査結果が分かる

- 赤字でも現状を考慮して融資を検討してくれる

- 年10%~18.0%で借入れの相談可能

ファンドワンは、過去の赤字決算にとらわれず、今の経営状況を見て判断してくれる会社です。

審査は最短40分。30万円から500万円までの幅広い融資に対応し、担保も必要ありません。

税金の支払いや一時的な運転資金など、使い道も自由。企業の実情に合わせた柔軟な融資を提供してくれます。

| 商品名 | 事業者ローン |

|---|---|

| 金利 | 10.00%~18.00% |

| 借入可能額 | 30万円~500万円 |

| 返済期間 | 1ヶ月~420ヶ月(35年) |

| 返済方式 | 一括返済(1~12ヶ月) 元金均等・元利均等(2~420ヶ月) |

| 担保・保証人 | 不要 |

| 最短融資時間 | 最短即日 ※申し込み時間帯等により異なる |

| 必要書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明書 ・身分証明書 ・納税証明書 ・その他ファンドワンが必要と判断した資料 |

| 遅延損害金 | 年20.00% |

| 申込方法 | オンライン/電話/FAX |

| 対応可能時間 | 平日9:00~18:00 |

AGビジネスサポート「赤字決算であっても利用可能」

- 最大1000万円まで融資可能

- 最短即日融資が可能

- 赤字決算でも現状の状況次第で融資の可能性あり

AGビジネスサポートは赤字決算の企業でも、現在の事業状況さえ良ければ融資を行ってくれます。

審査は最短即日で結果が出るため、急な資金需要にも対応が可能です。

1期分の決算書があれば審査可能。50万円から1,000万円まで無担保で借りられます。

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 50万円~1,000万円 |

| 金利 | 年3.1%~18.0%(審査のうえ決定) |

| 返済期間 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合、代表者の連帯保証が必要 |

| 対象となる事業者 | 法人および個人事業主 |

| 必要書類 | 【法人】 ・代表者本人確認書類 ・決算書 など |

| 審査時間 | 最短即日 |

| 対応可能時間 | 平日9:30~18:00(土日祝は定休日) |

| 申込方法 | インターネット・電話での申込み |

| 遅延損害金 | 年20.0% |

アクト・ウィル「銀行融資を断られた企業の審査にも対応」

- 最短60分で審査完了

- 最大1億円まで融資可能

- 代表者保証があればその他の保証人・担保は原則不要

アクト・ウィルは、銀行融資を断られた企業に新しいチャンスを提供している会社です。独自の審査基準を採用しているため、銀行や他のビジネスローンで審査が通らなかった企業でも融資を受けられる可能性があります。

また、最短60分の審査で最大1億円まで借りられます。

代表者の連帯保証があれば、その他の保証人や担保は原則不要です。

| 金利 | 年率7.50%~15.00% ※融資額により優遇あり |

|---|---|

| 借入可能額 | ~1億円 |

| 返済期間 | 1ヶ月~3年(1~36回) |

| 返済方式 | 一括または分割返済(元金均等払い) |

| 担保・保証人 | 原原則不要(審査あり) |

| 最短融資時間 | 最短60分 |

| 対象となる事業者 | 法人 |

| 個人事業主の利用 | 不可 |

| 必要書類 | ・代表者ご本人様を確認する書類 ・決算報告書の一部(損益計算書、売掛金、買掛金内訳書)など |

| 遅延損害金 | 年率20.00% |

| 申込方法 | オンライン/電話/FAX |

| 対応可能時間 | 平日9:00~20:00 |

オージェイ「銀行融資の審査に通過しなかった企業も利用可能」

- 最大1億円まで無担保で借りることが出来る

- 最短即日で入金可能

- 銀行融資の審査に通過しなかった法人も利用できる

オージェイは、赤字の会社でも、今の事業の状況を見て融資を検討してくれる会社です。銀行の審査に落ちた場合でも、利用可能となっています。

融資の金額は30万円から1億円まで対応。最短でその日に融資を受けることもできます。

担保も不要で、資金調達のハードルが低いのも魅力です。

| 商品名 | 無担保融資 |

|---|---|

| 融資金額 | 30万円~1億円 |

| 金利 | 年率10.00%~18.0%(実質年率) |

| 返済期間 | 1ヶ月~60ヶ月 |

| 返済方式 | 一括返済・元金均等・元利均等・自由返済 |

| 担保・保証人 | 原則不要(法人の場合、代表者の保証が必要) |

| 対象者 | 法人または個人事業主 |

| 必要書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明 ・身分証明書 ・納税証明書 ・その他オージェイが必要と判断した資料 |

| 受付時間 | 火・木 10:00~15:00(メールは24時間受付) |

| 申込方法 | 応募フォーム、電話、FAX |

GMOあおぞらネット銀行あんしんワイド「創業初期でも借り入れ可能」

- 法人口座を作る必要あり

- 創業初年度でもビジネスローンを利用できる

- 融資枠の範囲内で何度でも借ることが出来る

GMOあおぞらネット銀行のあんしんワイドは、決算書も事業計画書も不要という、これまでにない新しいタイプのビジネスローンです。口座の入出金明細だけで審査ができるため、創業間もない企業や赤字企業でも借りられる可能性があります。

最大1,000万円まで担保なしで借りられ、金利は年0.9%からとかなり低金利。しかも一度融資枠が設定されれば、その範囲内で何度でも借入と返済が可能です。

使い勝手の良さを極めたビジネスローンです。

| 商品名 | あんしんワイド |

|---|---|

| 金利 | 年0.9%~14.0%(審査のうえ決定) |

| 事務手数料 | 不要 |

| 必要書類 | 不要 |

| 借入可能額 | 最大1,000万円(更新時は最大1,500万円) |

| 入金までの時間 | 最短2営業日 |

| 担保・保証人 | 不要(一部特約はGMOインターネットグループ株式会社が保証) |

ビジネスローンは銀行融資より審査が甘い!それぞれの特徴を比較

ビジネスローンの審査は、銀行融資と比べてはるかに通りやすい傾向にあります。審査基準の違いを具体的な数値で見てみましょう。

| 審査基準 | ビジネスローン | 銀行融資 |

|---|---|---|

| 業績 | 赤字決算でも対応可能なところが多い | 直近2期以上の黒字決算が必要 |

| 自己資本比率 | 対応可能ところが多い | 原則として10%以上必要 |

| 創業年数 | 1年未満でも対応可能な場合がある | 3年以上が一般的 |

| 必要書類 | 本人確認書類と決算書のみで申込可能 | 決算書、事業計画書、資金計画書など10種類以上 |

中小企業庁の調査によると、銀行融資では中小企業の約7割が審査に通過できていないようです。

これに対し、ビジネスローンの審査通過率は約6割と、かなり高い水準にあると言われています。

赤字決算であっても、事業の将来性が見込まれる場合には融資を受けられる可能性が十分にあるのです。

ビジネスローンの中でもノンバンク系が審査が甘いのでおすすめ!

ビジネスローンには銀行系とノンバンク系の2種類があります。

銀行系とは、メガバンクや地方銀行、ネット銀行などが提供するビジネスローンを指します。一方、ノンバンク系とは信販会社やクレジット会社などを指します。

この2つを比べてみると、審査が通りやすいのはノンバンク系です。

その理由は単純です。銀行にとってビジネスローンは数ある業務の一つに過ぎませんが、ノンバンク系の主な仕事は「お金を貸すこと」だからです。そのため、できるだけ多くの企業に融資をしたいと考えています。

赤字決算でも対応できる可能性があり、保証人や担保も不要なケースが多いのが特徴です。書類も少なく、最短即日での融資も可能です。

また、GMOあおぞらネット銀行は銀行系ではありますが、インターネットを活用した新しい審査基準を採用。従来の銀行よりも柔軟な審査を実現しています。

ノンバンク系ビジネスローンの審査が甘い3つの理由!

ではなぜ、法人向けビジネスローンは銀行融資と比べて審査が甘いのでしょうか。その理由は主に3つあります。

- 融資額を抑えることでリスクを軽減しているから

- 高い金利と引き換えに審査を通りやすくしているから

- そもそも中小企業向けに開発された商品だから

の3つです。それぞれの理由を詳しく見ていきましょう。

融資額を抑えることでリスクを軽減しているから

ビジネスローンは、銀行融資と比べて融資額が少ないのが特徴です。

これは、ビジネスローン会社のリスクを小さくするためです。たとえば、1億円と500万円で返ってこなかったときのローン会社の損失は大きく違いますよね。

ローン会社は、融資額を抑えて多くの会社に少しずつお金を貸すことで、もし返済が滞っても大きな損害にならないようにしています。この仕組みにより、ローン会社は銀行融資より審査の基準を甘く設定できるのです。

高い金利と引き換えに審査を通りやすくしているから

ビジネスローンの金利は銀行融資より高く設定されています。銀行融資の金利が年1〜3%なのに対し、ビジネスローンは年3〜18%と高めです。

この高い金利には大切な意味があります。ローン会社は高い金利で収入を確保できるため、いくつかの会社で返済が滞っても経営を続けることができます。

そのため、銀行なら断るような会社にもビジネスローンでは融資が可能です。

そもそも中小企業向けに開発された商品だから

ビジネスローンは最初から中小企業のために作られた商品です。これが審査が甘い大きな理由となっています。

銀行融資は大企業向けの厳しい基準をそのまま中小企業にも当てはめますが、それでは審査通過は現実的ではありません。これに対してビジネスローンは中小企業の実情をよく理解した上で、お金の状況だけでなく、会社の成長への期待も大切にした審査をします。

このように中小企業に合わせた基準があるため、審査が通りやすくなっているのです。

審査に通過するための5つの重要ポイント

ビジネスローンは銀行融資より審査が通りやすいとはいえ、まったく審査がないわけではありません。審査に通過するためには、以下の5つのポイントを押さえることが大切です。

- ビジネスローンの使用目的をはっきりさせる

- 借入希望金額をできるだけ少額にする

- 虚偽の申告や書類の嘘を避ける

- 申し込みフォームを正確に記入する

- 不足書類がないように事前に準備する

順番に見ていきましょう。

ビジネスローンの使用目的をはっきりさせる

ビジネスローンの審査では、なぜお金が必要なのかが重要です。「運転資金として」という漠然とした説明ではなく、たとえば

「新規事業で500万円が必要です。この資金は、新たに立ち上げる飲食店の初期費用として使用します。内訳は、店舗物件の契約金と内装工事費に300万円、厨房設備の購入費に150万円、広告費に50万円です」

といったように、具体的な金額と使い道を明確に伝えると良いでしょう。このように使用目的が明確で説得力のある説明をすることで、審査担当者からの信頼を得やすくなります。

借入希望金額をできるだけ少額にする

借入金額が大きいほど審査は厳しくなります。そのため必要最小限の金額に抑えることで、審査に通りやすくしましょう。まずは少額で借り入れ、返済実績を作ってから追加で借り入れることも検討するのがおすすめです。

不足書類がないように事前に準備する

決算書や確定申告書は、不足や不備が起こりやすい書類です。申し込みの前に会社ごとの必要書類のリストをよく確認し、すべての書類が揃っているか確認しましょう。書類の不備は審査の遅れや否決の原因となることがあります。

不明な点があれば電話やお問い合わせフォームから相談してみてください。不必要な書類まで準備してしまう事態を防げます。

申し込みフォームを正確に記入する

意外なところですが、申込フォームの記入ミスは意外と多いものです。特に年商や従業員数といった基本情報は、審査の重要な判断材料となるため、正確な記入が欠かせません。

記入前に必要な情報を整理し、申込フォームの各項目をひとつずつ確認しながら進めましょう。一度記入した内容は、送信前に必ずもう一度確認することをおすすめします。

ビジネスローンを利用する際の注意点!危険な業者の特徴2つ

審査が甘いビジネスローンを探していると、危険な業者に出会うことがあります。以下の2つの特徴がある業者には要注意です。

違法な高金利を設定している業者に注意

ビジネスローンの金利は金利は法律で上限が定められています。ビジネスローンで年18%(10万円以上100万円未満の場合)を超える金利を提示する業者には絶対に近づかないようにしましょう。このような高金利での融資は違法であり、正規の金融機関ではない可能性が高いからです。

これは「利息制限法」で定められた重要なルールです。正規の金融機関は、この金利を超えてお金を貸すことができません。例えば100万円を借りる場合、1年間で支払う金利は最大でも18万円までです。

銀行やノンバンクなど、正規の金融機関では必ずこの金利の上限を守っています。安全な資金調達のために、この基準はしっかりと覚えておきましょう。

「必ず借りられる」とうたっている業者に注意

「審査なしで必ず借りられます」「ブラックリストに載っていても確実に融資」といった表現を使う業者にも要注意です。

なぜなら、このような表現は貸金業法で明確に禁止されているからです。日本貸金業協会の定める広告基準でも、「誇大広告の禁止」として、こうした表現は使用できないと定められています。

そもそも、審査なしでの融資は貸金業法違反です。正規の金融機関である以上、必ず審査を行う必要があります。これは借り手を守るための大切なルールなのです。

審査が通りにくいからといって、このような危険な業者に頼るのは避けましょう。

信用情報にキズ(ブラックリストに載っている)があり、審査が絶望的な場合の対処法

もし信用情報に傷がある(借金やローンの返済が遅れたり、滞ったりした記録が残っている)場合、ビジネスローンの審査はかなり厳しい状況となります。審査が甘いと言われる業者でも、通過する可能性は限りなく低いと考えたほうが良いでしょう。

というのも、どんなに審査基準が緩やかな業者でも、過去の延滞や債務整理などの情報は必ずチェックするからです。法律で審査を禁止されているわけではありませんが、実務上はほぼ全ての業者が、信用情報に傷のある企業への融資は控えています。

ただし、「支払いを1度だけ忘れた」「過去に1度だけ滞納がある」など軽微な事例の場合は、審査が通ることもあります。詳細については以下の記事でも解説していますので参考にしてください。

また、このような場合でも資金調達の方法が全くないわけではありません。代表的な選択肢として、以下の2つの方法があります。

- 不動産担保ローンを利用する

- ファクタリングを利用する

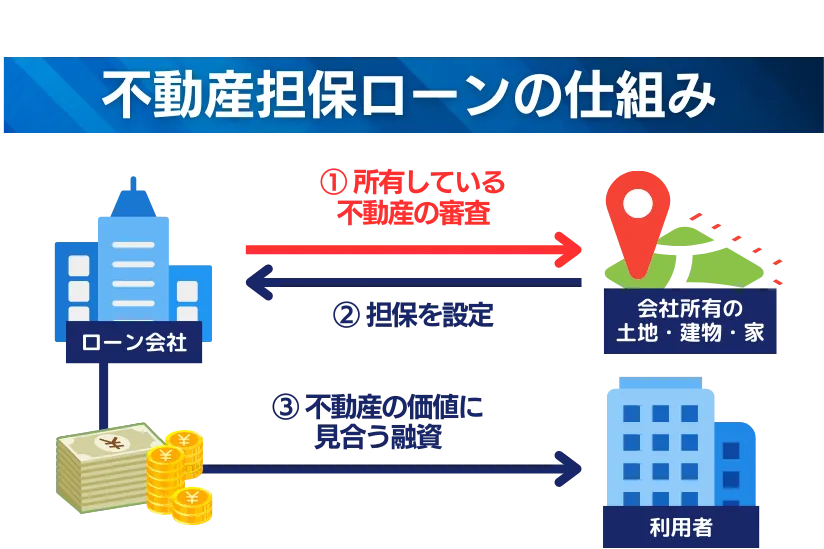

不動産担保ローンを利用する

不動産を担保として提供できる場合、信用情報が悪くても融資を受けられる可能性があります。これは、返済ができなくなった場合でも、担保物件で借入金を回収できるためです。

さらに不動産担保ローンのメリットは、通常のビジネスローンよりも金利が低く、融資額も大きくなる点です。ただし、担保物件を失うリスクもありますので、慎重な判断が必要です。

また、この記事で紹介している6社のうち、AGビジネスサポート、オージェイ、ファンドワンの3社では、無担保のビジネスローンだけでなく、不動産担保ローンも取り扱っています。

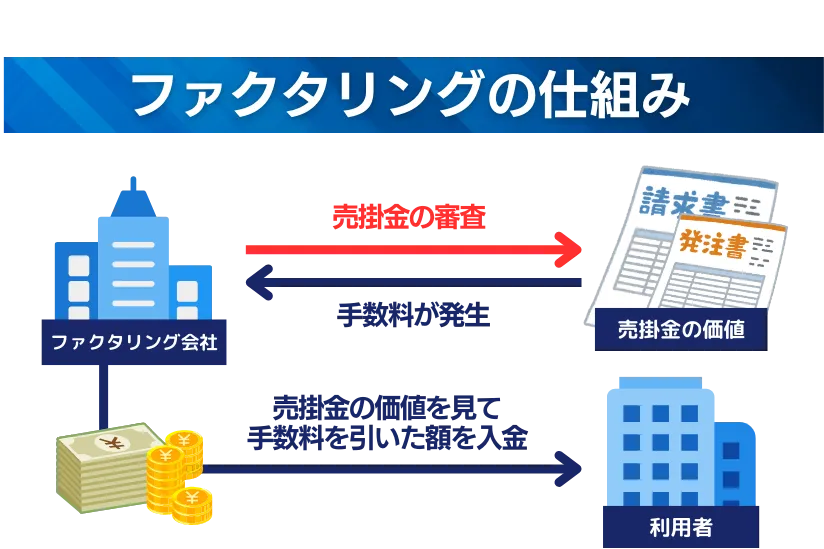

ファクタリングを利用する

売掛金がある場合は、ファクタリングという方法も検討できます。これは売掛金を早めに現金化する方法で、信用情報の影響を受けにくいのが特徴です。

たとえば、3ヶ月後に回収予定の売掛金100万円があるとします。この売掛金を買い取ってもらうことで、すぐに90万円程度の資金を手に入れることができます。差額の10万円が手数料となります。

ただし、これらの方法は最後の手段として考えるべきです。まずは本業の収益改善や経費削減などの改善を進め、将来的に通常の融資を受けられる体制を整えることが大切です。

ビジネスローンの審査に関するよくある質問

- 自身がブラックかどうかを確認する方法はある?

-

あります。信用情報機関に約1000円程度の手数料を支払って開示請求をすることで、自社の信用情報を確認できます。この情報には過去の借入状況や返済履歴などが記録されています。

- 借金しているとブラックリストに載るのか?

-

借金自体は問題ありません。延滞や返済の遅れが発生した場合にブラックリストに載ることがあります。ただし、1ヶ月程度の短期的な遅延であれば、通常は重大な問題にはなりません。

- ブラックリストに載るとビジネスローンは利用できないのか?

-

ブラックリストの情報は約5年で消去されます。その後は通常通り審査を受けることができます。ただし、消去されるまでの間は、審査に通ることは極めて難しいと考えたほうが良いでしょう。

- 設立から2年経過していないと法人向けビジネスローンは利用できませんか?

-

多くの金融機関では2年以上の実績を求めますが、GMOあおぞらネット銀行のように、設立1年未満でも対応可能な金融機関もあります。

- 審査に落ちてしまった。その原因は何か?

-

主な原因として以下が考えられます。

・信用情報に傷がある

・希望の借入額に対して信用力が不足している

・書類に不備がある

・事業の収益性に不安があるただし、金融機関によって審査基準は異なりますので、一度の審査落ちで諦める必要はありません。

まとめ|諦めずにノンバンク系の会社を選ぼう!

審査に通りやすいビジネスローンを探しているなら、ノンバンク系の会社がおすすめです。ビジネスローンの中でも銀行系に比べてより審査が甘く、赤字決算でも融資を受けられる可能性が高いからです。

この記事で紹介したMRF、ファンドワン、AGビジネスサポート、アクト・ウィル、オージェイの5社は、いずれも実績豊富なノンバンク系の会社です。

また、今回ご紹介したGMOあおぞらネット銀行は、銀行系ではあるため若干審査に通りづらい可能性がありますが、新しい審査基準で柔軟な融資を実現しています。

安全で確実な資金調達のために、ぜひこれらの会社への相談を検討してみてください。