審査が柔軟で即日融資が受けられる不動産担保ローンはどれ?

「急な支払いが発生して、すぐに資金が必要だ…」「銀行融資が難しく、でも不動産を担保にしたら資金調達できるのか…」こうした悩みを抱える方も多いのではないでしょうか?

不動産担保ローンは、土地や建物を担保にして、比較的高額な資金を低金利で調達できる方法です。ただし、審査基準や融資スピードは金融機関によって異なるため、即日融資に対応してくれる柔軟な機関を選ぶことが重要です。

本記事では、「急いで資金を調達したい」「審査に通るか不安…」という法人の方に向けて、即日融資可能な不動産担保ローンを厳選し、ランキング形式で紹介します。資金調達に悩んでいる方は、ぜひ参考にしてみてください!

即日融資可能な不動産担保ローンおすすめ4選

ここでは、比較的審査が通りやすい不動産担保ローンを厳選し、各社の特徴や融資条件を比較検討できるようにまとめました。ご紹介する会社は全て「ノンバンク系」のため、審査に落ちにくい特徴があります。

おすすめ第1位 セゾンファンデックス | 第2位 AGビジネス サポート | 第3位 MRF | 第4位 オージェイ | |

|---|---|---|---|---|

| 系列 | ノンバンク系 | ノンバンク系 | ノンバンク系 | ノンバンク系 |

| 対象 | 法人・個人 | 法人・個人 | 法人・個人 | 法人・個人 |

| 金利 | 3.15%~9.9% | 2.49%~8.99% | 4%~9.9% | 8%~15% |

| 限度額 | 500万円~5億円 | 100万円~5億円 | 100万円~3億円 | 100万円~3億円 |

| 返済 方法 | ・元利均等返済 | ・元金一括返済 ・元利均等返済 | ・元金一括返済 ・元利均等返済 ・元金均等返済 | ・元金一括返済 ・元利均等返済 ・元金均等返済 ・自由返済 |

| 審査 結果 | 最短即日 | 最短即日 | 最短即日 仮審査完了 | 最短即日 |

| 入金 日数 | 最短1週間 | 最短3日 | 最短3日 | 最短即日 |

| 保証人 | 原則不要 ※法人契約の場合必要 | 原則不要 ※法人契約の場合必要 | 原則不要 ※法人契約の場合必要 | 原則不要 ※法人契約の場合必要 |

| 公式 サイト |

セゾンファンデックス「赤字でも申込OK!安心の大手セゾングループ」

- 最大5億円まで融資可能

- 最短即日仮審査が可能

- 赤字決算でも現状の状況次第で融資の可能性あり

セゾンファンデックスは赤字決算や債務超過の企業でも、事業計画・返済計画・資金計画を考慮して審査を行ってくれます。金利も変動金利なら3.15%〜と低めに設定されているため、金利を安く済ませたい方にはおすすめです。

仮審査は最短即日で結果が出るため、急な資金需要にも対応が可能です。

開業して間もない場合でも、事業計画書を提出することで審査可能で、500万円~5億円まで借りることが可能です。

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 融資額 | 500万円~5億円 |

| 金利 | 変動金利 3.15%~4.95%(2025年6月時点) (融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%) 固定金利 4.50%~9.90% ※金利タイプ(変動金利または固定金利)は、審査により決定されます。 |

| 返済方法 | 毎月元利均等払い |

| 返済期間 | 5年~25年 |

| 審査日数 | 最短1日 |

| 入金日数 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 保証人 | 原則不要 ※法人契約の場合は連帯保証が必要 |

| 必要書類 | 法人 代表者ご本人様を確認する書類、登記事項証明書(商業登記簿謄本)、決算書原則2期分 等 個人事業主 ご本人様を確認する書類、確定申告書原則2年分 等 ※法人・個人事業主ともにその他必要に応じて、上記以外の書類を提出していただく場合があります。 |

| 対応可能時間 | 平日9:30~17:30(土日祝は定休日) |

| 申込方法 | インターネット・電話での申込み |

セゾンファンデックスの会社概要

| 商号 | 株式会社セゾンファンデックス |

|---|---|

| 本社所在地 | 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

| 電話番号 | 03-3988-1883 |

| 設立 | 1984年2月1日 |

| 資本金 | 45億9万8,000円 |

| 代表者 | 代表取締役会長 青山 照久 |

| 事業内容 | 融資事業(無担保・不動産担保)・不動産金融事業・ソリューション事業・信用保証事業(不動産担保) |

| 登録番号 | 貸金業者登録番号 関東財務局長(12)第00897号(登録有効期間:2024年5月1日~2027年4月30日) 宅地建物取引業者免許証番号 国土交通大臣(2)第9536号(免許有効期間:2024年4月26日~2029年4月25日) |

AGビジネスサポート「金利は最安の2.49%〜」

- 金利は最安の2.49%〜、最大5億円まで融資可能

- 年間6,000件以上の豊富な実績

- WEBからであれば1分で申し込み完了

AGビジネスサポートは赤字決算の企業でも、現在の事業状況さえ良ければ融資を行ってくれます。金利も2.49%〜と低めに設定されているため、金利を安く済ませたい方にはおすすめです。

審査は最短1日で結果が出るため、急な資金需要にも対応が可能です。

1期分の決算書があれば審査可能。100万円~5億円まで借りられます。

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 融資額 | 100万円~5億円 |

| 金利 | 2.49%~8.99% |

| 返済方法 | ・元金一括返済 ・元利均等返済 |

| 返済期間 | 最長30年 |

| 審査日数 | 最短1日 |

| 入金日数 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 保証人 | 原則不要 ※法人契約の場合は連帯保証が必要 |

| 必要書類 | 法人 代表者ご本人様を確認する書類、登記事項証明書(商業登記簿謄本)、決算書原則2期分 等 個人事業主 ご本人様を確認する書類、確定申告書原則2年分 等 |

| 対応可能時間 | 平日9:30~18:00(土日祝は定休日) |

| 申込方法 | インターネット・電話での申込み |

AGビジネスサポートの会社概要

| 商号 | AGビジネスサポート株式会社 (AG BUSINESS SUPPORT CORPORATION) |

|---|---|

| 本社所在地 | 東京都港区芝2丁目31-19 |

| 電話番号 | 0120-027-120 |

| 設立 | 平成13年1月18日 |

| 資本金 | 1億1千万円 |

| 代表者 | 代表取締役社長 深田 裕司 |

| 従業員数 | 130名 |

| 事業内容 | 事業者金融業 |

| 登録番号 | 関東財務局長(8)第01262号 登録有効期間:令和4年3月3日〜令和7年3月2日 |

エムアールエフ(MRF)「最短即日で仮審査完了」

- 多様な融資プランを用意

- 来店不要でオンライン相談・申し込みが可能

- 原則として連帯保証人は不要

MRFの不動産担保ローンは、来店不要で相談や申し込みが可能で、スピーディーな対応が強みです。季節要因の赤字ではなく、過去の売上実績や今後の事業計画で審査を行うため、赤字決算でも安心して申し込み可能です。

必要書類が揃っていれば、審査結果はおおよそ3日程度で通知されます。

担保や連帯保証人は原則不要です(ただし、法人の場合は代表者の連帯保証が求められます)。

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 融資額 | 100万円~3億円 |

| 金利 | 4%~9.9% |

| 返済方法 | ・元金一括返済 ・元利均等返済 ・元金均等返済 |

| 返済期間 | 元金据置で最長15年間 |

| 審査日数 | 最短1日 |

| 入金日数 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 保証人 | 原則不要 ※法人契約の場合は連帯保証が必要 |

| 必要書類 | ・運転免許証、マイナンバーカード等ご本人を証明するもの2点 ・不動産登記簿謄本 ・公的な営業許可証又は届出書 ・事業実績を証する書類[決算書・青色申告書・確定申告書・納税証明書、資金繰り表又は事業計画等の書類など] ・残高証明書(または返済予定表と引落通帳) |

| 対応可能時間 | 平日9:30~18:00(土日祝は定休日) |

| 申込方法 | インターネット・電話での申込み |

MRFの会社概要

| 商号 | 株式会社 エム・アール・エフ |

|---|---|

| 本社所在地 | 福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 電話番号 | 092-717-3260 |

| 設立 | 平成24年4月 |

| 資本金 | 17,500万円 |

| 代表者 | 代表取締役社長 串間 新一郎 |

| 従業員数 | 115名 |

| 事業内容 | 事業者向け不動産担保融資 不動産売買仲介業 など |

| 登録番号 | 福岡財務支局長(5)第00173号 登録有効期間:2024年6月8日〜2027年6月7日 日本貸金業協会会員第005731号 |

オージェイ「自由返済可能で即日入金」

- 多様な融資プランを用意

- 来店不要でオンライン相談・申し込みが可能

- 原則として連帯保証人は不要

オージェイの不動産担保ローンは、来店不要で相談や申し込みが可能で、スピーディーな対応が強みです。季節要因の赤字ではなく、過去の売上実績や今後の事業計画で審査を行うため、赤字決算でも安心して申し込み可能です。

必要書類が揃っていれば、審査結果はおおよそ3日程度で通知されます。

担保や連帯保証人は原則不要です(ただし、法人の場合は代表者の連帯保証が求められます)。

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 融資額 | 100万円~3億円 |

| 金利 | 4%~9.9% |

| 返済方法 | ・元金一括返済 ・元利均等返済 ・元金均等返済 |

| 返済期間 | 元金据置で最長15年間 |

| 審査日数 | 最短即日 |

| 入金日数 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 保証人 | 原則不要 ※法人契約の場合は連帯保証が必要 |

| 必要書類 | 不動産登記簿謄本・公図・決算書2期分(確定申告書)・印鑑証明書・身分証明書・納税証明書・その他当社が必要と判断した資料など |

| 対応可能時間 | 電話の場合 火・木の10:00~15:00 |

| 申込方法 | インターネット・電話での申込み |

オージェイの会社概要

| 会社名 | 株式会社オージェイ |

|---|---|

| 所在地 | 東京都中野区中央1-32-5 青光堂ビル3F |

| 連絡先 | TEL:03-5332-3833 FAX:03-5322-3834 |

| 資本金 | 5500万円 |

| 貸金業者登録番号 | 東京都知事(4)第31549号 |

| 所属協会 | 日本貸金業協会会員 第005868号 |

| 紛争解決窓口 | 日本貸金業協会貸金業相談・紛争解決センター 0570-051-051 (受付時間9:00~17:00 休:土、日、祝日、年末年始) |

そもそも不動産担保ローンとは?

不動産担保ローンは、事業資金の確保などに活用できる融資ですが、初めて利用する場合はその特徴が分かりにくいかもしれません。

そこで、不動産担保ローンの仕組みや特徴について、詳しく解説します。

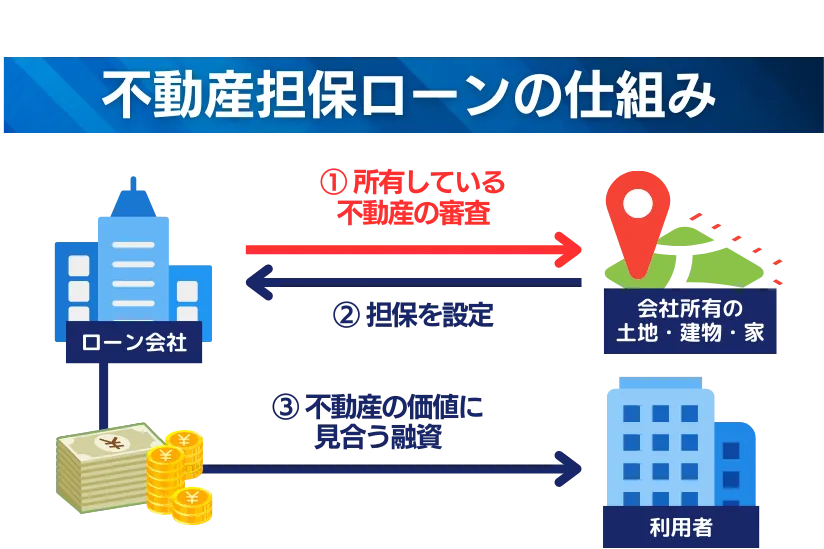

有担保型のローンであること

不動産担保ローンとは、土地や建物を担保として提供し、融資を受けるタイプのローンです。銀行をはじめ、信販会社や消費者金融(ノンバンク)など、多様な金融機関で取り扱われています。

ローンには「無担保型」と「有担保型」がありますが、不動産担保ローンは代表的な有担保ローンの一つといえます。

担保にできる不動産の種類

- 戸建て住宅

- マンション

- アパート

- 駐車場

- 別荘

- 生活環境が整っている土地

ただし、すべての不動産が担保にできるわけではありません。

例えば、農地を宅地や駐車場として活用するには、農地法第4条に基づき農業委員会の許可が必要です。このような制約がある場合、担保評価が下がり、対象外となることがあります。

また、金融機関ごとに担保評価の基準は異なりますが、一般的に市場価格の60~80%程度が担保価値として見なされます。自身の想定よりも低い評価を受ける場合もあるため、事前に確認しておくことが重要です。

担保にできない可能性がある不動産の例

- 農地(転用許可がない場合)

- 市街化調整区域にある土地

- 住宅ローン返済中の物件(金融機関の許可が必要)

- 建て替えができない物件(再構築不可の建物)

一般的に、上記のような不動産は担保にできないとされていますが、今回紹介している会社では、「住宅ローンのある物件を担保に審査に通過した」という実績もあるため、事前に問い合わせを行ってみるべきでしょう。

家族や法人名義の不動産も担保にできる

不動産担保ローンは、自己名義の不動産だけでなく、家族名義や法人名義の不動産も担保として利用できます。

例えば、法人が複数の不動産を所有している場合、その中から最も適した不動産を担保に設定し、融資を受けることが可能です。

資金の使い道は自由

不動産担保ローンの資金使途に特別な制限はないため、事業資金や設備投資、運転資金、販促費、人件費など、さまざまな用途に活用できます。

企業は自社の成長戦略に応じて、資金を自由に運用できるのが大きなメリットです。

不動産担保ローンは銀行融資より審査が甘い!それぞれの特徴を比較

不動産担保ローンの審査は、銀行融資と比べてはるかに通りやすい傾向にあります。審査基準の違いを具体的な数値で見てみましょう。

| 審査基準 | 不動産担保ローン | 銀行融資 |

|---|---|---|

| 業績 | 赤字決算でも対応可能なところが多い | 直近2期以上の黒字決算が必要 |

| 自己資本比率 | 債務超過でも対応可能ところが多い | 原則として10%以上必要 |

| 創業年数 | 1年未満でも対応可能な場合が多い | 3年以上が一般的 |

| 必要書類 | 本人確認書類と決算書など約5〜8種類以下 | 決算書、事業計画書、資金計画書など10種類以上 |

中小企業庁の調査によると、銀行融資では中小企業の約7割が審査に通過できていないようです。

これに対し、不動産担保ローンの審査通過率は約6割と、かなり高い水準にあると言われています。

赤字決算や債務超過といった状況であっても、事業の将来性が見込まれる場合には融資を受けられる可能性が十分にあるのです。

不動産担保ローンの中でもノンバンク系が審査が甘いのでおすすめ!

不動産担保ローンには銀行系とノンバンク系の2種類があります。

銀行系とは、メガバンクや地方銀行、ネット銀行などが提供する不動産担保ローンを指します。一方、ノンバンク系とは信販会社やクレジット会社などを指します。

この2つを比べてみると、審査が通りやすいのはノンバンク系です。

その理由は単純です。銀行にとって不動産担保ローンは数ある業務の一つに過ぎませんが、ノンバンク系の主な仕事は「お金を貸すこと」だからです。そのため、できるだけ多くの企業に融資をしたいと考えています。

赤字決算でも対応できる可能性があり、保証人も不要なケースが多いのが特徴です。書類も少なく、最短即日での審査も可能です。

ノンバンク系不動産担保ローンの審査が甘い3つの理由!

ではなぜ、不動産担保ローンは銀行融資と比べて審査が甘いのでしょうか。その理由は主に3つあります。

- 担保の価値を最優先に見る

- 担保となる不動産を迅速に売却できる

- 高い金利で利益をある程度確保している

の3つです。それぞれの理由を詳しく見ていきましょう。

担保の価値を最優先に見る

不動産担保ローンは、申込者の信用情報や事業の安定性よりも、不動産の価値が最も重要視されます。

銀行融資では、申込者の過去の借入や返済履歴、事業計画などが厳しくチェックされるのが一般的ですが、不動産担保ローンでは担保として提供される不動産が十分に評価されていれば、赤字決算や信用情報に問題があった場合でも融資を受けやすくなります。

つまり、担保が確実に回収できる価値を持っていれば、他の要素で融資が難しい場合でもリスクが低いとみなされ、審査が通りやすくなるのです。

担保となる不動産を迅速に売却できる

ノンバンク系の不動産担保ローンでは、貸金業者が融資の際に不動産を担保に取ります。万が一、返済が滞った場合には、その担保を売却して回収できるため、銀行のように厳格な審査を行う必要がありません。

銀行融資の場合、手続きが複雑で時間がかかることが多いため、担保を売却しても回収までに時間がかかることがあり、これがリスク管理を難しくすることもあります。この担保を回収することで、貸金業者は損失を最小限に抑えられるため、借り手の返済能力に対する要求が緩やかになることが多いです。

そのため、銀行では融資が難しいとされる場合でも、不動産担保ローンなら融資が通ることがあります。

高い金利で利益をある程度確保している

不動産担保ローンでは、金利が高めに設定されていることが一般的です。銀行融資の金利は年1〜3%程度であるのに対し、不動産担保ローンは年2.49〜15%の幅広い金利を設定しています。

この高金利を設定することで、いくつかの融資が返済されなくても経営が成り立つ仕組みになっています。

ある程度高めの金利を許容することによって、リスクを取る姿勢ができ、審査基準が厳しくない場合でも融資を実行できるというメリットがあります。

審査に通過するための4つの重要ポイント

不動産担保ローンは銀行融資より審査が通りやすいとはいえ、まったく審査がないわけではありません。審査に通過するためには、以下のポイントを押さえることが大切です。

- 担保となる不動産の評価を高める

- 事業計画や返済計画をしっかりと準備する

- 申し込みフォームを正確に記入する

- 不足書類がないように事前に準備する

順番に見ていきましょう。

担保となる不動産の評価を高める

金融機関は、不動産の担保価値を重視して融資判断を行います。そのため、担保となる不動産の評価が高いほど審査に通りやすくなります。

- 抵当権の有無を確認:

すでに住宅ローンの抵当権が設定されている場合、新たな融資が難しくなる可能性があります。 - 適正なメンテナンスを実施:

老朽化した建物は評価が下がるため、必要に応じて修繕やリフォームを行うと良いでしょう。 - 立地条件を考慮:

都市部や商業地にある不動産は評価が高くなりやすいため、複数の不動産を所有している場合はより価値の高いものを担保にするのが有利です。

事業計画や返済計画をしっかりと準備する

金融機関が法人向け融資を行う際には、事業計画や返済計画の現実性を重視します。事業計画が曖昧では、安定した返済の見通しが立たず、融資の承認を得るのは難しくなります。

また、返済計画がどれほど綿密であっても、実行が困難なものであれば、将来的に返済が滞るリスクがあります。

そのため、金融機関に納得してもらえるよう、実現可能で説得力のある事業計画と返済計画を整え、必要な書類をしっかり準備したうえで審査に臨むことが重要です。

不足書類がないように事前に準備する

決算書や確定申告書は、不足や不備が起こりやすい書類です。申し込みの前に会社ごとの必要書類のリストをよく確認し、すべての書類が揃っているか確認しましょう。書類の不備は審査の遅れや否決の原因となることがあります。

不明な点があれば電話やお問い合わせフォームから相談してみてください。不必要な書類まで準備してしまう事態を防げます。

申し込みフォームを正確に記入する

意外なところですが、申込フォームの記入ミスは意外と多いものです。特に年商や従業員数といった基本情報は、審査の重要な判断材料となるため、正確な記入が欠かせません。

記入前に必要な情報を整理し、申込フォームの各項目をひとつずつ確認しながら進めましょう。一度記入した内容は、送信前に必ずもう一度確認することをおすすめします。

不動産担保ローンを利用する際の注意点!危険な業者の特徴2つ

審査が甘い不動産担保ローンを探していると、危険な業者に出会うことがあります。以下の2つの特徴がある業者には要注意です。

違法な高金利の不動産担保ローンに注意

不動産担保ローンの金利には法律で上限が定められており、正規の金融機関はこれを超える金利を設定することはできません。

不動産担保ローンで年15%~20%を超える金利を提示する業者には十分注意が必要です。このような高金利を要求する業者は、違法な貸付を行っている可能性があり、悪質業者である可能性も高いため、利用しないようにしましょう。

この上限は「利息制限法」によって定められており、正規の金融機関はこの範囲内で融資を行います。例えば、1,000万円を借りる場合、適法な金利設定であれば年間の利息は最大でも150万円~200万円程度となります。

銀行や信販会社、ノンバンクなど、正式に登録された金融機関は必ず法律の範囲内で金利を設定しています。安全に資金調達をするためにも、契約前に金利が適正な範囲内にあるかをしっかりと確認しましょう。

「必ず借りられる」とうたっている業者に注意

「審査なしで必ず借りられます」「ブラックリストに載っていても確実に融資」といった表現を使う業者にも要注意です。

なぜなら、このような表現は貸金業法で明確に禁止されているからです。日本貸金業協会の定める広告基準でも、「誇大広告の禁止」として、こうした表現は使用できないと定められています。

そもそも、審査なしでの融資は貸金業法違反です。正規の金融機関である以上、必ず審査を行う必要があります。これは借り手を守るための大切なルールなのです。

審査が通りにくいからといって、このような危険な業者に頼るのは避けましょう。

信用情報にキズ(ブラックリスト)があり、審査が絶望的な場合の対処法

もし信用情報に傷がある(借金やローンの返済が遅れたり、滞ったりした記録が残っている)場合、不動産担保ローンの審査はかなり厳しい状況となります。審査が甘いと言われる業者でも、通過する可能性は限りなく低いと考えたほうが良いでしょう。

というのも、どんなに審査基準が緩やかな業者でも、過去の延滞や債務整理などの情報は必ずチェックするからです。法律で審査を禁止されているわけではありませんが、実務上はほぼ全ての業者が、信用情報に傷のある企業への融資は控えています。

ただし、「支払いを1度だけ忘れた」「過去に1度だけ滞納がある」など軽微な事例の場合は、審査が通ることもあります。

また、審査が絶望的な場合の資金調達の方法が全くないわけではありません。代表的な選択肢として、以下の2つの方法があります。

- ファクタリングを利用する

- クレジットカードのキャッシング枠を活用する

- 手持ちの資産を現金化する

- 公的機関に相談する

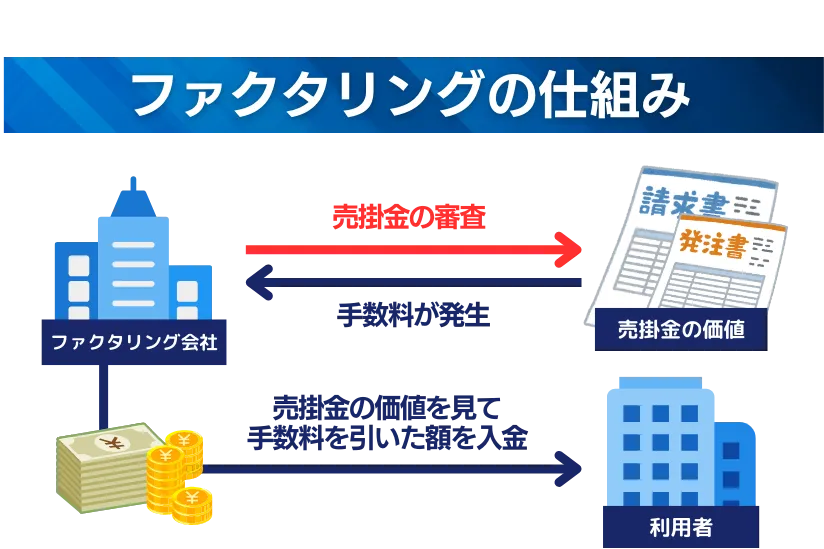

ファクタリングを利用する

売掛金がある場合は、ファクタリングという方法も検討できます。これは売掛金を早めに現金化する方法で、信用情報の影響を受けにくいのが特徴です。

たとえば、3ヶ月後に回収予定の売掛金100万円があるとします。この売掛金を買い取ってもらうことで、すぐに90万円程度の資金を手に入れることができます。差額の10万円が手数料となります。

ただし、これらの方法は最後の手段として考えるべきです。まずは本業の収益改善や経費削減などの改善を進め、将来的に通常の融資を受けられる体制を整えることが大切です。

クレジットカードのキャッシング枠を活用する

クレジットカードにキャッシング枠が設定されている場合、利用可能額の範囲内でATMなどから現金を引き出せます。すでにキャッシング枠が設定されている場合、追加の審査なしですぐに現金を得られるのがメリットです。

ただし、キャッシング枠が設定されていない場合は、即日で利用することはできません。新たにキャッシング枠を設定する場合には、審査に数日から1週間程度かかることが一般的です。

もし、いざというときの備えとして新規でクレジットカードを発行し、キャッシング枠を利用することを考えているなら、ACマスターカードなどの即日発行可能なカードを検討するとよいでしょう。

手持ちの資産を現金化する

自宅にある資産のなかで、すぐに売却できそうなものを現金化する方法もあります。不動産や車などの高額な資産は短期間で売却するのが難しいですが、以下のようなものは比較的早く現金化できます。

- 株式や投資信託などの有価証券(その日の市場価格で売却)

- ブランド品や貴金属

オンラインでの売却を考える場合は、即日入金に対応しているかどうかを事前に確認しておきましょう。近くの買取店を利用すれば、即日で査定・現金化が可能です。

公的機関に相談する

ファクタリングの審査に通らず、他の手段でも資金を確保できない場合は、一人で悩まずに行政機関や支援団体に相談しましょう。

住んでいる地域の自治体窓口では、生活支援に関する相談を受け付けています。また、日本司法支援センター(法テラス)を利用すれば、法律相談や経済的な支援についてのアドバイスを得ることができます。

さらに、金融庁が提供する「多重債務相談窓口」も活用可能です。金融庁では、各都道府県ごとの相談窓口をまとめたリーフレットを提供していますので、困った際にはそちらを参考にしてください。

不動産担保ローンを利用した方の体験談

資金不足で商談を逃すところだったが、即日融資で解決!

当社は建設業を営んでおり、新規プロジェクトの受注が決まりかけていました。しかし、契約を成立させるためには、材料の仕入れ費用や人員確保のための資金が必要でした。ところが、前月の取引先からの入金が遅れ、急遽運転資金が不足。銀行融資を申請したものの、審査に時間がかかるため、早急な資金調達が難しい状況でした。

そこで、会社が所有する事務所ビルを担保にできる不動産担保ローンを活用。申し込み後、スピーディーに審査が進み、即日で資金調達が完了しました。その結果、必要な資材をすぐに手配でき、商談を成立させることができました。

もし資金調達が間に合わなかったら、大型案件を逃し、売上機会を損失していたかもしれません。不動産担保ローンは、突発的な資金不足にも対応できる心強い選択肢です。

事業拡大のチャンスを逃さずに済んだ!

当社は飲食チェーンを展開しており、新店舗の開業計画を進めていました。立地の良い物件が見つかり、契約を締結する直前でしたが、内装工事費や設備投資の資金が不足。銀行融資を申請しましたが、審査に時間がかかり、希望額の満額融資は難しいとの回答を受けました。

そこで、既存の店舗が入る不動産を担保に、不動産担保ローンを申し込みました。ノンバンク系のローン会社は比較的柔軟な審査基準があり、迅速に融資が実行。予定通り新店舗をオープンでき、事業の売上を大きく伸ばすことができました。

銀行融資だけに頼っていたら、このチャンスを逃していたかもしれません。不動産担保ローンを活用することで、スピーディーな資金調達が可能になり、事業拡大を成功させることができました。

急なトラブルでも迅速に対応!

当社は製造業を営んでおり、工場の機械設備をフル稼働させて日々の生産を行っています。しかし、ある日、主要な生産ラインの機械が突然故障。修理には高額な費用がかかるうえ、長引けば納期遅延にもつながるため、早急に資金を確保する必要がありました。しかし、銀行融資は審査に時間がかかり、即座に対応するのは困難でした。

そこで、会社所有の工場を担保にできる不動産担保ローンを利用。申し込み後、スムーズに審査が進み、わずか数日で必要な資金を確保できました。結果として、迅速に機械を修理し、生産ラインを止めることなく納期を守ることができました。

もし資金調達が間に合わなかったら、取引先との信頼関係が損なわれ、長期的な業績悪化につながっていたかもしれません。不動産担保ローンは、法人が急な資金ニーズに対応するための心強い選択肢です。

不動産担保ローンの審査に関するよくある質問

- 申込や問い合わせを行っただけで、ローンを利用したとみなされる?

-

いいえ。あくまでも金融機関と利用者が同意してからの契約となるため、申し込みを行っただけでは利用したことにはなりません。

もちろん利用履歴として記録が残ることもありませんので、気軽に申込を行ってみてください。

- 担保不動産は親族の名義でも大丈夫?

-

可能な場合が多いです。ただし、物件所有者様の担保提供と連帯保証が、原則必要となります。

- 赤字でも利用できる?

-

赤字でも申込可能です。ノンバンクの金融機関は現在の状況ではなく将来的な見通しに視点を置いて審査してくれるため、審査に通過する可能性があります。

- これから事業を始める予定でも利用できる?

-

事業開始前でも申込可能です。現時点で売上がなくても問題ありません。

- これから相続する物件を担保に融資を受けることはできるのか?

-

相続予定の不動産の取扱い実績もあるようです。事前に確認してみると良いでしょう。

- 住宅ローンが残っていても融資は可能?

-

住宅ローンが残っていて、他社の一番抵当、二番抵当が設定されている場合でも、融資が実現した事例があります。 現在の借入残高と担保物件の評価額をもとに総合的に審査されるため、一度申し込みを行ってみると良いでしょう。

- 担保にした不動産に住み続けられるのか?

-

不動産担保ローンの仕組みは住宅ローンと同じです。

抵当権が仮に自宅であっても、契約後そのまま居住する、事務所など事業用不動産でしたらそのまま使い続ける、売却するなど、所有者の意思で行うことが可能です。

- 過去に1度税金の支払いをし忘れていたことがあったが、融資は難しい?

-

過去に少数回払い忘れや延滞があったとしても、「軽微」と判断されれば審査が通る場合があります。

- 審査に落ちてしまった。その原因は何か?

-

主な原因として以下が考えられます。

・信用情報に傷がある

・希望の借入額に対して信用力が不足している

・書類に不備がある

・事業の収益性に不安があるただし、金融機関によって審査基準は異なりますので、一度の審査落ちで諦める必要はありません。

まとめ|ノンバンク系の会社を選ぼう!

審査が甘い不動産担保ローンを探しているなら、ノンバンク系の会社がおすすめです。不動産担保ローンの中でも銀行系に比べてより審査が甘く、赤字決算や債務超過でも融資を受けられる可能性が高いからです。

この記事で紹介したAGビジネスサポート、セゾンファンデックス、MRF、オージェイの4社は、いずれも実績豊富なノンバンク系の会社です。

特におすすめなのは金利が2.49%~と低めなAGビジネスサポートです。安全で確実な資金調達のために、複数の会社を比較し、ご自身に最適な会社を見つけてくださいね。