働いてもお金が足りない!どうすればいい?

働いているのに毎月の生活がギリギリ、家計を見直してもなかなかお金が足りないと悩む人は多くいます。収入はあるのに手元に残る金額が少ない原因には、税金や社会保険などの天引きだけでなく、物価上昇や支出管理の甘さなど、さまざまな要素が潜んでいます。こうした状況が続くと、ストレスを感じたり、精神的にも追い詰められたりすることがあるため、早めの対処が必要。

本記事では、働いてもお金が足りないと感じる主な理由、具体的に取り組める節約・副業などの方法、支援制度の活用、そして一時的に生活を支えるカードローンの選び方について解説します。収入を上げるか、支出を減らすか、あるいはそれ以外のサポートを受けるか。自分の状況に合った対処法を知り、生活の負担を軽減するきっかけにしてみてください。

- 働いているのに「お金が足りない」と感じる理由を知ることが第一歩

- 収支改善には支出の削減・副業活用・制度の利用など複数の選択肢がある

- 状況によってはカードローンのような金融サービスも検討できる

- 理由もはっきりせず、何となくお金を借り続ける

- 支出と収入を把握せず、行き当たりばったりの家計管理をする

上記の点を踏まえ、本題に進みましょう。

働いてもお金が足りないと感じる理由は?

まずは、なぜ働いてもお金が足りないのか、主な要因を整理します。収入面だけでなく、支出面にも目を向けると、自分が抱える問題点を客観的に把握しやすくなります。

- 税金・社会保険料による手取りの減少

給与明細を見ると、意外と大きく引かれている税金や社会保険料が手取りを減らしている可能性があります。年々保険料率が上がると、収入の伸びを実感しにくくなることもあります。 - 物価高・固定費の上昇

電気代やガス代などの光熱費はもちろん、食料品や生活必需品の値上がりによって、数年前と比べて出費が増えています。家族が増えるなどライフステージが変わると、支出はさらに膨らむ傾向があります。 - 支出の優先順位が不明確

「使わなくてもいいものに使ってしまう」「なんとなく買い物をしてしまう」など、支出の優先順位が整理されていないと、結果として手元にお金が残らない状態に陥ります。 - 家族・子育て・ローン返済など生活負担の増大

マイホームのローンや子育て関連費用が加わると、毎月の支出が大きく増えます。育児や介護で働きたくても時間が取れない場合は、収入面でも苦労することが多いでしょう。

手取りが少ない人に多い生活費の落とし穴

働いているのにお金が足りない人は、特に手取りが少ない傾向があり、毎月の生活費を圧迫する要因が潜んでいます。代表的な落とし穴を確認し、自分に当てはまるかどうかチェックしてみてください。

- 高めの家賃設定

通勤や生活の利便性を優先しすぎて、家賃が家計の大部分を占めているケースがあります。家賃は固定費の中でも特に大きな割合を占めるため、高めの物件に住むほど貯蓄が難しくなります。 - スマホ代・通信費の負担

スマートフォンが生活の必需品になった今、通信費は見過ごせない支出です。大手キャリアのプランをそのまま使っていたり、オプションサービスを多く契約していたりすると、毎月の料金が高額になりがちです。 - クレジットカードの使い過ぎ

キャッシュレスが普及する一方で、支払いのタイミングが後回しになるクレジットカードは、使い過ぎを招く要因となります。把握しきれないうちにカード利用額が膨らみ、翌月の請求で家計を圧迫するケースが増えています。 - 「なんとなく」の出費

コンビニでのつい買い、ネット通販のタイムセール、SNS広告を見ての衝動買いなど、具体的な目的がない出費が積み重なり、毎月の赤字につながっていることもあります。

今すぐできる!収支改善の5つのアクション

働いていてもお金が足りないと感じたら、まずは日常の支出を見える化し、すぐに実行しやすい対策から始めるのがおすすめです。大きな変化は難しくても、小さなアクションを積み重ねることで確実に効果が出る場合があります。

- 家計簿アプリで支出の“見える化”

アプリで毎日の支出を記録すると、自分が何にいくら使っているかが明確になります。グラフ表示などで視覚的に把握できるため、やみくもな節約ではなく、必要なところを重点的に改善しやすくなります。 - 食費・光熱費の見直し

たとえば自炊を増やし外食を減らす、まとめ買いをしてムダな買い物を避ける、節電・節ガスを意識するなど、小さな工夫で毎月数千円の削減が可能です。 - サブスクの整理

動画配信サービス、音楽ストリーミングなどの月額サービスを必要最小限に絞り込みます。使っていないサービスを放置していると、気づかないうちに支払いだけが続いていることがあります。 - キャッシュレス決済のポイント活用

キャッシュレス決済を利用すると、ポイント還元やキャンペーンでお得になることがあります。節約と同時にポイント獲得も狙い、「少しでも得になる」仕組みを作るのがコツです。 - 金銭感覚をリセットする「1週間現金生活」

あえて1週間だけ現金だけで支払いを行うと、支出の感覚が研ぎ澄まされます。カード払いでいつの間にかお金を使いすぎている人には、リセットのきっかけになる方法です。

支出を減らすための固定費見直しポイント

毎月の生活費を圧迫する要因として、固定費の高さが挙げられます。固定費は一度下げると継続的に効果が得られるため、長期的な家計改善につながりやすいのがメリットです。以下のポイントを見直すだけで、毎月1万円以上の節約を実現できることもあります。

- スマホプラン・通信費の切り替え

格安SIMや家族割などを活用すれば、スマホ1台あたり毎月数千円の節約が期待できます。不要なオプション契約がないかも合わせてチェックしましょう。 - 保険の見直し

生命保険や医療保険は、ライフステージによって必要な保障内容や金額が変わります。過剰な特約を外す、あるいは別プランに切り替えることで毎月の保険料を抑えることが可能です。 - 家賃の再検討

引っ越しは大きな決断ですが、家賃の安い地域や物件に移ると長期的な経済負担が大幅に減ります。家賃は固定費の中でも特に影響度が高いので、状況次第では検討してみる価値があります。 - 電力・ガス会社の乗り換え

地域やプランによって料金は大きく変わります。比較サイトなどで複数のサービスを比較し、適切なプランに乗り換えると安くなる可能性があります。 - 不要な月額サービスの解約

使っていないジムや学習サービスなど、定期課金をしているサービスはないか再確認しましょう。少額でも積み重なると高額になります。

副業やポイ活で収入を補う現実的な方法

支出を減らすだけでなく、収入を増やす方向からアプローチするのも大切です。働いていて時間がないと感じる場合でも、少しの空き時間やスキルを活かして副業やポイ活に挑戦すると、毎月の足しになる可能性があります。

- クラウドワークス・ココナラ・スキマバイト

ライティングやデザイン、プログラミングなどのスキルがあればオンラインで副業が可能です。専門スキルがなくても、簡単な作業系の仕事もあるため、少しずつ慣れていくことができます。 - フリマアプリで不用品販売

使わなくなった衣類や日用品をメルカリ・ラクマなどで売ると、思わぬ収入になります。部屋の片付けを兼ねてお金も手にできるので、気軽に始められる方法です。 - ポイントサイト・アンケートモニター

まとまった金額を稼ぐのは難しいですが、空き時間にアンケートを答えたり、ショッピングサイトの利用をポイントサイト経由にするだけで、月数千円からの副収入になります。 - 在宅ワーク型の副業

テレワークが増えた今、オンラインでできる副業はさらに充実しています。会社の規定や就業規則を確認しつつ、できる範囲で挑戦するとよいでしょう。 - スキルアップの投資

すぐに収入につながるわけではありませんが、資格取得やオンライン講座などでスキルを磨くのも長期的には有効です。収入アップにつながる仕事に転職する選択肢も見えてきます。

公的支援・制度も活用しよう

働いていてもお金が足りない状況に陥ったとき、公的支援や制度をうまく利用するのも手段の一つです。自力でなんとかしようとするあまり、知らない・使わないまま損をしている人は少なくありません。

- 自治体による住宅支援・医療助成・子育て支援

地域によっては家賃補助制度や医療費の助成、子育て費用の補助金など、さまざまな施策が用意されています。自治体の公式サイトや窓口で情報を確認すると、多くの制度が見つかるでしょう。 - 生活福祉資金貸付制度(緊急小口資金・総合支援資金)

一時的な資金不足に陥った際には、社会福祉協議会による生活福祉資金貸付制度を利用できる場合があります。低金利や無利子の場合もあり、返済の猶予期間が設けられることもあるので、条件をよく確認してください。 - 生活保護制度

一定の要件を満たす場合、生活保護を受けられる可能性があります。急に収入が途絶えた場合や、借金返済に追われて生活が困難なときは、選択肢として検討してみましょう。 - 教育資金支援や医療費控除

子どもの教育費や高額な医療費で困っている場合、奨学金や医療費控除、各種助成金が活用できます。申請手続きが必要な場合も多いため、早めに情報収集を行うとスムーズです。

借金がある場合の優先順位と対応策

すでに借金を抱えていて、「働いてもお金が足りない」状態がさらに深刻になっている人もいるかもしれません。借金問題を放置すると、利息や延滞が重なり、状況は悪化するばかりです。まずは返済計画の優先順位を見直し、必要に応じて専門家に相談しましょう。

- 高金利の借入から優先して返済

クレジットカードのリボ払いなど、金利が高い借入を優先的に返済すると、最終的な負担を減らすことができます。複数の借入がある場合は金利の比較をして、どの借金から返すべきかを明確にしましょう。 - おまとめローンで一本化

消費者金融など複数の借金を抱えていると、返済管理が難しくなりがちです。金利の低いおまとめローンを利用して一本化できれば、返済の手間を減らすとともに総返済額が抑えられる場合があります。 - 債務整理や無料相談窓口の活用

返済が難しい状況なら、弁護士や司法書士に相談し、債務整理を検討するのも手段の一つです。無料相談窓口を設けている専門家や法テラスなどの公共機関もあるため、一人で抱え込まず早めにアクセスしましょう。 - 家族や周囲へのサポート要請

周囲からの援助を得るのは気が引けるかもしれませんが、状況次第では一時的に協力を求めることが解決策になる場合があります。ただし、トラブルにならないよう、返済計画や利子の扱いを明確にしておくことが大切です。

一時的に生活を支える手段としてのカードローン

どうしても今すぐお金を用意しなければならないとき、カードローンの利用も検討の余地があります。ただし、安易な借り過ぎは危険なので、メリットと注意点を理解したうえで活用するのがポイントです。

カードローンのメリット

- 最短即日融資が可能な商品がある

- 無利息期間(30日間など)が設定されているケースがある

- Web完結で手続きでき、店舗に行く必要がない

注意点

- 借り過ぎはNG行動

安易に限度額いっぱいまで借りると、返済が追いつかなくなる可能性があります。シミュレーションを行い、返済プランを厳密に立ててから利用を検討しましょう。 - 他の借入がある場合は慎重に

既に借金がある人が新たなカードローンを申し込むと、審査通過が難しくなったり、返済計画が複雑になったりすることがあります。 - カードローンは一時的な「つなぎ」

根本的にお金の問題を解決するには、支出の削減や収入アップ、公的支援の利用などが欠かせません。カードローンはあくまで急場の資金繰りとして割り切り、長期的な解決策を並行して進めるとよいでしょう。

働いてもお金が足りない時のおすすめカードローン18選

ここでは、働いてもお金が足りない時のおすすめカードローンを紹介します。

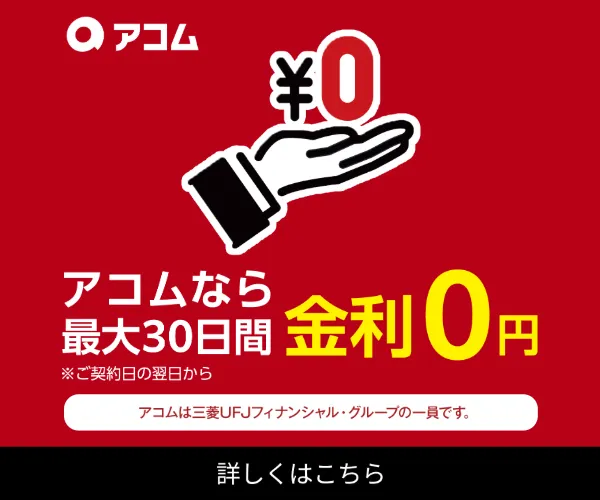

アコム|“はじめて”なら30日間金利0円※3

T-FRONT では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

\誰にも知られずに借りられる/

- 初めての契約なら30日間金利0円※3

- 最短20分融資※1

- 3秒スピード診断で借入可能かすぐにわかる

アコムは、CMでもおなじみの消費者金融。

三菱UFJフィナンシャル・グループの信頼感に加え、最短20分※1のスピード審査とWeb完結の手軽さが特徴です。

原則郵送物もなく、初回利用は最大30日間の無利息サービス※3も利用可能。

誰にも知られずにお金を借りることができるため、急な支出にも対応できる点が魅力です。

| 上限金利 | 2.4%-17.9% |

|---|---|

| 借入限度額 | 800万円以内 |

| 融資スピード | 最短20分※1 |

| 無利息期間 | 最大30日間(はじめての方)※3 |

| 在籍電話確認 | 電話による勤務先への在籍確認一切なし※2 |

| 対象年齢 | 満20歳~72歳 |

| 収入証明書 | 原則不要※4 |

| Web完結 | 〇 |

| カードレス対応 | 〇 |

| 返済方法 | 提携ATM、口座振替、ネット返済、振込、アコムATM |

| 提携ATM | 三菱UFJ銀行、セブン銀行、ローソン銀行、イオン銀行など |

\誰にも知られずに借りられる/

プロミス|最短3分融資のスピード感が魅力

\最短3分融資のスピード感が魅力/

- WEB申込なら最短3分での融資が可能

- Vポイントが貯まる・使える

- はじめての方は30日間利息0円

プロミスは、浜田雅功さんが「プロミス号の館長」として登場するCMでおなじみのカードローン。

SMBCグループの安心感と、最短3分融資のスピード感が魅力です。

Webやアプリで申込から返済まで完結し、初回利用は最大30日間の無利息サービスも利用可能。

| 上限金利 | 2025年8月25日以降:実質年率2.50%〜18.00%/ご融資額800万円まで |

|---|---|

| 借入限度額 | 2025年8月25日以降:実質年率2.50%〜18.00%/ご融資額800万円まで |

| 融資スピード | 最短3分※ |

| 無利息期間 | 最大30日間(はじめての方)※ |

| 在籍電話確認 | 原則なし |

| 対象年齢 | 満18~74歳※ |

| 収入証明書 | 不要(利用限度額が50万円以下、または他社借入との合計が100万円以下の場合) |

| Web完結 | 〇 |

| カードレス対応 | 〇 |

| 返済方法 | 口座振替、インターネット返済、提携ATM、プロミスATM、銀行振込 |

| 提携ATM | 三井住友銀行、ゆうちょ銀行、セブン銀行、ローソン銀行など |

\最短3分融資のスピード感が魅力/

SMBCモビット|PayPayスマートチャージで借入

\スマホでチャージ!PayPayマネーチャージでスマート借入/

- PayPayマネーチャージと連携

- Vポイントが貯まる・使える

- スマホアプリで24時間いつでも手続き可能

SMBCモビットは、竹中直人さんと小芝風花さんが出演するCMでおなじみのカードローン。

Web完結なら、原則勤務先への電話連絡や郵送物がなく、プライバシーにも配慮されています。

最短15分で融資完了、SMBCグループならではの安心感も魅力。

| 上限金利 | 3.0%〜18% |

|---|---|

| 借入限度額 | 800万円以内 |

| 融資スピード | 最短15分※ |

| 無利息期間 | なし |

| 在籍電話確認 | 原則なし |

| 対象年齢 | 満20歳~74歳※ |

| 収入証明書 | 不要※(利用限度額が50万円以下、または他社借入との合計が100万円以下の場合) |

| Web完結 | 〇 |

| カードレス対応 | 〇 |

| 返済方法 | 口座振替、ネット返済、振込、提携ATM |

| 提携ATM | 三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、セブン銀行、ローソン銀行、イオン銀行など |

\スマホでチャージ!PayPayマネーチャージでスマート借入/

アイフル|愛がいちばん、原則郵送なしで知られにくい

\はじめての方なら最大30日間の無利息0円/

- Web完結&原則郵送なしで知られにくい

- 最短14分融資が可能※1

- はじめての方なら最大30日間利息0円※2

アイフルは、「愛がいちばん」のCMで知られるスピード審査と使いやすさが魅力の消費者金融です。

独自のスコアリングにより最短14分の審査が可能※1で、申し込みから返済までWeb完結。

原則として郵送もなく誰にも知られずに利用しやすいのが特徴で、はじめての方なら最大30日間の無利息0円※2で利用可能。

| 上限金利 | 3.0%〜18% |

|---|---|

| 借入限度額 | 800万円以内※3 |

| 融資スピード | 最短14分※1 |

| 無利息期間 | 最大30日間(はじめての方)※2 |

| 在籍電話確認 | 原則なし |

| 対象年齢 | 満20歳~69歳 |

| 収入証明書 | 不要(利用限度額が50万円以下、または他社借入との合計が100万円以下の場合) |

| Web完結 | 〇 |

| カードレス対応 | 〇※4 |

| 返済方法 | 振込み、提携ATM、インターネット返済、口座振替 |

| 提携ATM | 三菱UFJ銀行、セブン銀行、ローソン銀行、イオン銀行など※5 |

\はじめての方なら最大30日間の無利息0円/

レイク|最長365日無利息!

- Web申込みで適用される無利息期間(365日間または60日間)

- 最短15秒の審査と最短10分融資(Web申込みの場合)

- 自宅や勤務先への電話連絡なし(※在籍確認が必要な場合でも、同意なく電話することはない)

レイクは、お笑いコンビ「千鳥」が出演するユニークなCMで注目されるカードローンです。

初回利用なら「365日間無利息」や「60日間無利息」など、適用される無利息期間が魅力。

最短15秒で審査結果が表示され、Web完結で誰にも知られずに利用しやすい設計です。

| 上限金利年率 | 4.5%~18.0% |

|---|---|

| 借入限度額 | 500万円 |

| 融資スピード | 最短10分※ |

| 無利息期間 | 365日間無利息 ※ |

| 在籍電話確認 | なし(※在籍確認が必要な場合でも、同意なく電話することはない) |

| 対象年齢 | 満20歳~70歳 |

| 収入証明書 | 不要(利用限度額が50万円以下、または他社借入との合計が100万円以下の場合) |

| Web完結 | 〇 |

| カードレス対応 | 〇 |

| 返済方法 | Pay払い、Web返済、口座振替、スマホATM取引、提携ATM、銀行振込み |

| 提携ATM | 三菱UFJ銀行、セブン銀行、ローソン銀行、イオン銀行など |

au PAYスマートローン|少額借入のスマート解決

- au IDがあればスピーディーな申込みが可能

- au PAY残高へのチャージ可能

- Web・アプリで手続きが完結し、原則郵送物もありません

au PAYスマートローンは、auフィナンシャルサービス株式会社が運営するアプリ完結型の少額向けカードローンです。

最短即日での融資が可能で、審査から借入までスマホひとつで完結。

au IDを利用して申し込める手軽さが魅力で、シンプルかつスピーディに使えるキャッシュサポートを探している方に最適。

また、携帯電話の利用状況も審査基準の一つとして考慮される点が特徴です。

| 上限金利 | 18.0%※ |

|---|---|

| 借入限度額 | 100万円以内※ |

| 融資スピード | 最短即日※ |

| 無利息期間 | なし |

| 在籍電話確認 | あり |

| 対象年齢 | 満20歳~70歳 |

| 収入証明書 | 不要(利用限度額が50万円以下、または他社借入との合計が100万円以下の場合) |

| Web完結 | 〇 |

| カードレス対応 | 〇 |

| 返済方法 | 自動引き落とし、振込、提携ATM |

| 提携ATM | セブン銀行 |

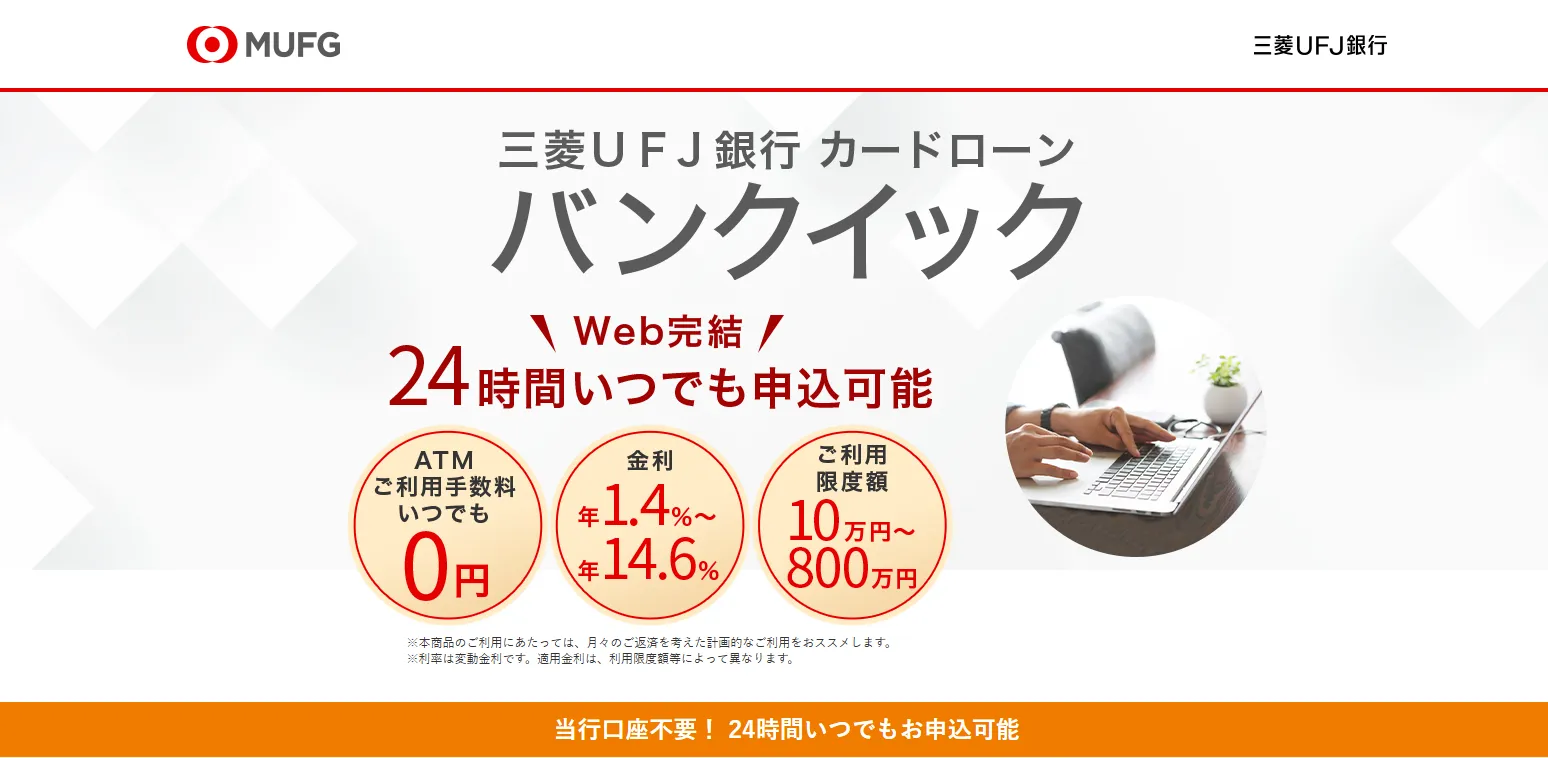

三菱UFJ銀行(バンクイック)|アプリで手軽、ATM手数料無料

- 三菱UFJ銀行の口座がなくても申し込める

- 口座があればカードレスを選択可能

- 最小返済額は月1,000円から

三菱UFJ銀行(バンクイック)は、阿部寛さん出演のCMでも知られる三菱UFJ銀行のカードローンです。

銀行ならではの信頼感に加え、最短翌営業日での融資や、アプリを活用したスムーズな手続きが特徴。

口座がなくても申込OKで、初めてでも利用しやすい設計になっています。

| 上限金利 | 14.6% |

|---|---|

| 借入限度額 | 800万円以内 |

| 融資スピード | 最短翌営業日 |

| 無利息期間 | なし |

| 在籍電話確認 | あり |

| 対象年齢 | 満20歳~64歳 |

| 収入証明書 | 不要(利用限度額が50万円以下の場合) |

| Web完結 | △(申込まで可能) |

| カードレス対応 | 〇(口座必要)※ |

| 返済方法 | 自動引き落とし、提携ATM(カードレスの場合は利用不可)、振込 |

| 提携ATM | 三菱UFJ銀行、セブン銀行、ローソン銀行など |

楽天銀行スーパーローン|楽天会員優遇、ポイントも貯まる

- 楽天会員ランクに応じて審査優遇!

- カード利用で楽天ポイントが貯まる。

- 24時間365日いつでも利用可能

楽天銀行スーパーローンは、野村萬斎さん出演のCMでも知られる、スマートで洗練された印象のネット銀行系カードローンです。

最短即日に審査完了、Web完結で来店不要。

楽天会員なら審査において優遇される可能性もありなど、使い慣れた楽天サービスと一体感のある使いやすさが魅力です。

| 上限金利 | 14.5% |

|---|---|

| 借入限度額 | 800万円以内 |

| 融資スピード | 最短翌日 |

| 無利息期間 | なし |

| 在籍電話確認 | あり |

| 対象年齢 | 満20歳~62歳※パート・アルバイト・主婦の方は60歳以下 |

| 収入証明書 | 不要(利用限度額が50万円以下の場合) |

| Web完結 | △※楽天銀行ユーザーは融資まで可 |

| カードレス対応 | ✕ |

| 返済方法 | 銀行振込、インターネット返済、提携ATM |

| 提携ATM | みずほ銀行、セブン銀行、ローソン銀行など |

みずほ銀行カードローン|24時間申込、ATMも便利

- 24時間いつでもWebで申込可能

- キャッシュカードでATMから借入可能

- 月々2,000円からの返済可能

みずほ銀行カードローンは、榮倉奈々さんが出演するCMでも知られる、堅実さと信頼感が魅力の銀行系カードローンです。

みずほ銀行の口座があれば、申し込みから借入・返済までスムーズに完結。

最大融資限度額も高く、しっかりと計画的に借りたい人に選ばれています。

| 上限金利 | 14.0%※ |

|---|---|

| 借入限度額 | 800万円以内 |

| 融資スピード | 最短即日※ |

| 無利息期間 | なし |

| 在籍電話確認 | あり |

| 対象年齢 | 満20歳~65歳 |

| 収入証明書 | 不要(利用限度額が50万円以下の場合) |

| Web完結 | △※みずほ銀行口座+みずほダイレクト登録が必要 |

| カードレス対応 | 〇(キャッシュカード兼用) |

| 返済方法 | 自動引き落とし、インターネット返済、提携ATM |

| 提携ATM | みずほ銀行、セブン銀行、ローソン銀行など |

住信SBIネット銀行カードローン|低返済額、Web完結も

- 全国の提携ATMで入金や、Webサイトからの追加返済が可能

- 魅力的な金利水準

- 毎月の返済額は2,000円から

住信SBIネット銀行カードローンは、住信SBIネット銀行カードローンは、低金利と使いやすさで人気のネット銀行系カードローンです。

口座を持っていなくても申し込み可能で、申し込みから借入・返済までWebで完結。

利用限度額や金利に応じて「プレミアムコース」「スタンダードコース」が選べる柔軟な設計も魅力です。

| 上限金利 | 14.79% |

|---|---|

| 借入限度額 | 1000万円以内 |

| 融資スピード | 最短数日 |

| 無利息期間 | なし |

| 在籍電話確認 | あり |

| 対象年齢 | 満20歳~65歳 |

| 収入証明書 | 不要(利用限度額が50万円以下の場合) |

| Web完結 | △※契約まで可能 |

| カードレス対応 | 〇 |

| 返済方法 | 自動引き落とし、インターネット返済、提携ATM |

| 提携ATM | セブン銀行、ローソン銀行、イオン銀行など |

auじぶん銀行(じぶんローン)|auユーザーはもっとおトク

- au IDをお持ちの方なら、最大年0.5%の金利優遇が適用

- 年会費・提携ATM手数料が0円で利用可能

- 返済額は月1,000円から

auじぶん銀行(じぶんローン)は、KDDIと三菱UFJ銀行が共同出資するネット銀行が提供するスマートなカードローン。

最短即日での融資にも対応し、Web完結・アプリ対応で手続きも簡単。

auユーザーは金利優遇が受けられる特典があり、スマホ一つで完結する利便性が魅力です。

| 上限金利 | 17.4%※au限定割 誰でもコース |

|---|---|

| 借入限度額 | 800万円以内※借り換えコースは100万円~ |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 在籍電話確認 | あり |

| 対象年齢 | 満20歳~69歳 |

| 収入証明書 | 不要(利用限度額が60万円未満の場合) |

| Web完結 | △※契約まで可能 |

| カードレス対応 | 〇(キャッシュカード兼用) |

| 返済方法 | 自動引き落とし、振込、提携ATM |

| 提携ATM | 三菱UFJ銀行、ゆうちょ銀行、セブン銀行、ローソン銀行など |

東京スター銀行カードローン(スターカードローンα)|余裕を持って借りたいあなたに

- 契約日から30日間利息0円

- 利用限度額最大1,000万円

- 自動融資サービスあり

スターカードローンαは、東京スター銀行が提供する汎用型の銀行カードローンです。

Web完結で申し込みができ、最大1000万円・最長10年の返済期間に対応。

銀行系ながら比較的柔軟な審査も魅力で、「安心感と使いやすさの両立」を重視したい方に向いています。

| 上限金利 | 14.6% |

|---|---|

| 借入限度額 | 1000万円以内 |

| 融資スピード | 2週間程度 |

| 無利息期間 | なし |

| 在籍電話確認 | あり |

| 対象年齢 | 満20歳~69歳 |

| 収入証明書 | 必要 |

| Web完結 | 〇 |

| カードレス対応 | ✕ |

| 返済方法 | 自動引き落とし、インターネット返済 |

| 提携ATM | 東京スター銀行、ゆうちょ銀行、セブン銀行など |

セブン銀行カードローン|コンビニ感覚でスマート借入

- 原則24時間365日、いつでも借入可能

- アプリで完結

- 在籍確認なしの安心感

セブン銀行カードローンは、全国のセブン銀行ATMやアプリを通じて、手軽に利用できる少額向けカードローンです。

初回利用時の限度額は最大50万円とコンパクトながら、申し込みから借入・返済までスマホで完結。

口座を持っていればアプリで簡単に増額申請もでき、急な出費に柔軟に対応できます。

| 上限金利 | 15.0% |

|---|---|

| 借入限度額 | 300万円以内 |

| 融資スピード | 最短数日 |

| 無利息期間 | なし |

| 在籍電話確認 | 原則なし |

| 対象年齢 | 満20歳~69歳 |

| 収入証明書 | 不要(利用限度額が50万円以下の場合) |

| Web完結 | 〇 |

| カードレス対応 | 〇(キャッシュカード兼用) |

| 返済方法 | 自動引き落とし、インターネット返済、提携ATM |

| 提携ATM | セブン銀行 |

横浜銀行カードローン|1都2県の地域密着型

- 神奈川県を中心とした地域密着型サービス

- 銀行系ならではの低めの上限金利

- カードレスやWEB完結にも対応

横浜銀行カードローンは、神奈川県・東京都・群馬県(前橋市、高崎市、桐生市)に居住または勤務している方を対象とした、地域密着型の銀行系カードローンです。

安定した金利水準と柔軟な審査、WEB完結での申し込みも可能な点が魅力で日常的に使いやすい点が支持されています。

| 上限金利 | 14.6% |

|---|---|

| 借入限度額 | 1000万円以内 |

| 融資スピード | 最短翌営業日 |

| 無利息期間 | なし |

| 在籍電話確認 | あり |

| 対象年齢 | 満20歳~69歳 |

| 収入証明書 | 不要(利用限度額が60万円未満の場合) |

| Web完結 | 〇 |

| カードレス対応 | 〇 |

| 返済方法 | 自動引き落とし、提携ATM |

| 提携ATM | 横浜銀行、セブン銀行、ローソン銀行など |

福岡銀行カードローン|九州民の頼れる味方

- 九州エリアで高い知名度と安心感

- 最短即日融資に対応でスピード重視

- 福岡銀行口座があれば手続きがスムーズ

福岡銀行カードローンは、九州・山口に居住および勤務している方、または福岡銀行の普通預金口座をお持ちの方を対象とした、地域密着型の銀行系カードローンです。

福岡県出身の女優・井桁弘恵さんを起用したテレビCMでもおなじみで、地元に根差した安心感を演出。

銀行ならではの安定した金利に加え、最短即日での融資も可能。

福岡銀行の口座を持っている方なら、申し込みから借入れまでがよりスピーディーで、WEB完結も可能です。

| 上限金利 | 14.5% |

|---|---|

| 借入限度額 | 1000万円以内 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 在籍電話確認 | あり |

| 対象年齢 | 満20歳~69歳 |

| 収入証明書 | 不要(利用限度額が50万円以下の場合) |

| Web完結 | 〇 |

| カードレス対応 | ✕ |

| 返済方法 | 自動引き落とし、提携ATM |

| 提携ATM | 福岡銀行、熊本銀行、十八親和銀行、ゆうちょ銀行など |

オリックス銀行カードローン|静かに借りて、賢く返す

- 金利が年1.7%〜14.8%と比較的低め

- 最大30日間利息0円サービス

- 原則Web完結・来店・郵送不要

オリックス銀行カードローンは、来店・ATM不要の完全ネット完結型カードローンです。

口座開設なしで申し込めて、最短即日審査対応。

最大800万円の限度額、金利は1.7~14.8%と幅広く、高額の借入やおまとめにも対応できます。

静かに、確実に借りたい方におすすめの一社です。

| 上限金利 | 14.8% |

|---|---|

| 借入限度額 | 800万円以内 |

| 融資スピード | 最短翌営業日 |

| 無利息期間 | 最大30日間(初めての方) |

| 在籍電話確認 | あり |

| 対象年齢 | 満20歳~69歳 |

| 収入証明書 | 不要(利用限度額が50万円以下の場合) |

| Web完結 | △※契約まで可能 |

| カードレス対応 | ✕ |

| 返済方法 | 自動引き落とし、振込、提携ATM |

| 提携ATM | 三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、セブン銀行、ローソン銀行、イオン銀行など |

よくある質問(FAQ)

- 給料が少なくても副業で稼げますか?

-

スキルや時間の制約はありますが、クラウドワークスなどのクラウドソーシングやフリマアプリ、不用品販売などで少額からスタートできます。初めは月数千円でも、積み重ねれば負担軽減につながります。

- カードローンってどこまで使っても大丈夫?

-

カードローンは限度額内であれば自由に借りられますが、借り過ぎは危険です。返済シミュレーションをし、毎月無理なく返せる範囲にとどめることが重要になります。

- 家計簿をつけても節約できない…なぜ?

-

記録するだけでなく、支出を分析して行動に移さなければ効果は薄いです。「どの項目がオーバーしがちか」を見極め、改善策を実施して初めて節約につながります。

- 支援制度って誰でも使えるの?

-

所得制限や世帯構成、住んでいる自治体などによって条件や適用範囲が異なります。自分の条件に合うものを探し、必要書類を揃えて申請する手間はありますが、有効活用する価値は十分にあります。

- 借金を整理したいけど怖くて動けない…

-

債務整理は確かにハードルが高いように感じるかもしれませんが、法律の専門家に相談することでより良い解決策が見つかる場合が多いです。無料相談ができる窓口もあるので、まずは一度問い合わせることをおすすめします。

まとめ:お金が足りない状況から抜け出すために

ここまで見てきたように、「働いてもお金が足りない」と感じる状況は、さまざまなアプローチで改善できます。最後に要点を箇条書きで整理します。

- 働いてもお金が足りない原因は、税金や社会保険などの手取り減少だけでなく、支出の優先順位が曖昧なことや物価上昇など複合的に存在する

- 固定費の見直しや副業・ポイ活など、収入アップと支出削減を同時に進めると効果的

- 公的支援や制度は意外と充実しているので、低所得世帯や一時的な資金不足の際には積極的に調べて活用する

- 借金がある場合は早めに対策し、金利の高い借入や返済の優先順位を見直す

- カードローンは緊急時の「つなぎ」として利用し、返済シミュレーションや返済計画をしっかり立てたうえで借りることが大切