法人口座を開設したい!どこで開設したら1番お得?

「事業を始めたばかりで、どの銀行の法人口座を開設すればいいのか分からない…」「手数料を抑えて、スムーズに口座を開設したい…」と悩んでいませんか?

法人口座は、選ぶ銀行によって開設のスピードや手数料、利便性が大きく異なります。特に、すぐに資金管理を始めたい方にとって、即日開設が可能な銀行は魅力的です。

この記事では、手数料が低く、最短即日で開設できるおすすめの銀行を紹介します。数多くある銀行から最適な銀行を選ぶポイントも徹底解説しますので、あなたのビジネスに最適な法人口座を見つけるために、ぜひ参考にしてください。

まずは結論|おすすめの法人口座TOP3

「どの法人口座を選べばいいかわからない…」という方は、まずここだけ確認すればOKです。

税理士として数多くの会社設立・資金繰り支援に携わってきた実務経験をもとに、特に使いやすく、コスト面でも優秀、さらに審査面でも安心感がある3つの銀行を厳選しました。

| 金融機関 | 第1位 GMOあおぞらネット銀行 | 第2位 住信SBIネット銀行 | 第3位 三井住友銀行 Trunk |

|---|---|---|---|

| 維持費 | 無料 | 無料 | 無料 |

| 振込 手数料 (同行宛) | 無料 | 無料 | 無料 |

| 振込 手数料 (他行宛) | 121~130円 | 130~145円 | 145円 |

| ATM 手数料 | 110円 | 110円 | 0~110円※三井住友銀行ATMの金額 |

| 口座開設 日数 | 最短即日 | 最短翌日 | 最短翌営業日 |

| Pay-easy 対応 | ◯ | ◯ | ◯ |

| 海外送金 | ◯ | ◯ | ◯ |

| アプリ | ◯ | ◯ | ◯ |

| 詳細 申込 |

🥇 1位:GMOあおぞらネット銀行|圧倒的な手数料の安さと抜群の使いやすさ

![]()

2026年に最もおすすめできる法人口座はGMOあおぞらネット銀行です。

総合評価でトップになった理由は、以下の3点が“圧倒的に優れている”からです。

- 月額維持費が完全無料

- 振込手数料が業界最安級(特に他行宛)

- UIが使いやすい、会計ソフトとの連携が豊富

設立直後の会社でも比較的審査に通りやすいため、「とりあえず最初の1つを作りたい」「手数料を抑えたい」企業に最も向いています。

🥈 2位:住信SBIネット銀行|開設スピードと利便性がトップクラス

![]()

ネット銀行の中でも特にバランスが良く、「迷ったらこれ」的な万能型口座です。

- 口座開設がスピーディで、手続きがシンプル

- 振込手数料が安く、自動化機能が充実

- ドコモグループの信用力が高い

「GMOあおぞらと迷うけど、総合力を求めたい」、そんな法人に2位として強くおすすめできます。

🥉 3位:三井住友銀行 Trunk|信用力とスピードを兼ね備えた新時代の法人口座

![]()

Trunk(トランク)は、三井住友銀行が立ち上げた“次世代型ビジネス口座”で、

メガバンクの信用力 × ネット銀行の利便性

という、これまでにないハイブリッド型の強みがあります。

- 三井住友銀行の信用力をそのまま使える

- 開設スピードが速い(ネット完結)

- “手続きの複雑さ”を大幅に削減

【まとめ】TOP3はこう使い分けると最適

| 目的 | 最適な銀行 |

|---|---|

| まず1つ作りたい/コスト最優先 | 👉 GMOあおぞらネット銀行 ( 詳しくはこちら ) |

| 総合力と使いやすさ | 👉 住信SBIネット銀行( 詳しくはこちら ) |

| 信用力もスピードも欲しい | 👉 三井住友銀行Trunk( 詳しくはこちら ) |

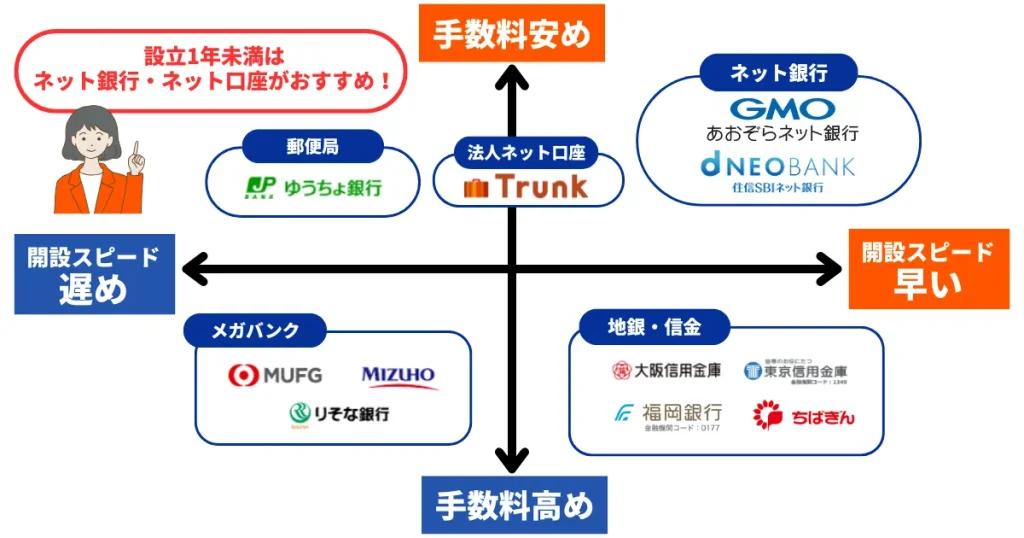

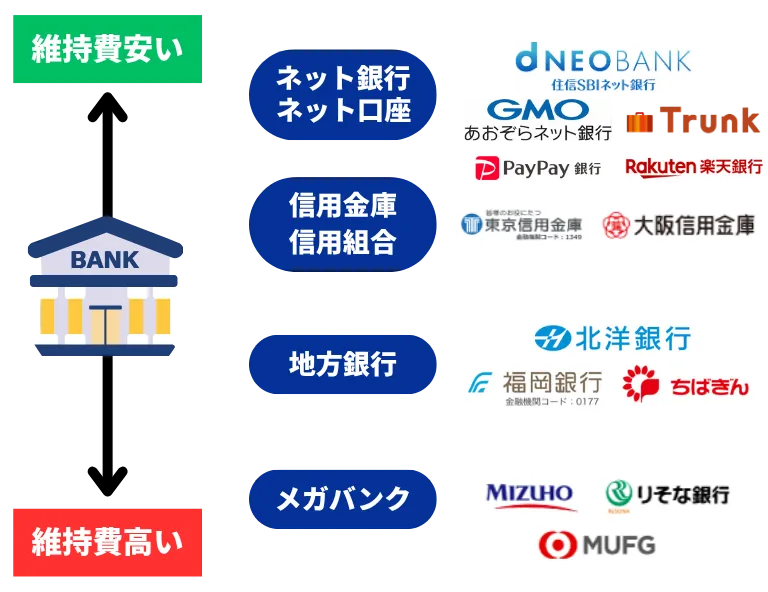

法人口座開設におすすめの銀行14選

法人口座開設できる銀行は様々ありますが、手数料や審査の難易度を考えずに安易に申込を行うと、口座開設まで時間がかかったり継続的に高額な手数料を支払うことになったりするため注意が必要です。

設立1年未満の方やできるだけ早く口座開設をしたい方には、ネット銀行での口座開設がおすすめ。ネット銀行は審査が易しい上に、手数料も無料な銀行が多いことが特徴です。経費を抑えたい場合はネット銀行一択といえるでしょう。

| 金融機関 | GMOあおぞらネット銀行 | 住信SBIネット銀行 | 三井住友銀行 Trunk | 楽天銀行 | PayPay 銀行 | 三菱UFJ 銀行 | みずほ銀行 | りそな銀行 | ゆうちょ 銀行 | 北洋銀行 | 福岡銀行 | 千葉銀行 | 東京信用 金庫 | 大阪信用 金庫 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||

| 維持費 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,760円 | 3,300円 | 3,300円 | 550円 | 1,320円 | 1,320円 | 1,100円 | 1,100円 | 3,300円 |

| 振込 手数料 (同行宛) | 無料 | 無料 | 無料 | 無料 | 55円 | 110~330円 | 490~660円 | 330円 | 100円 | 330円 | 55円〜 | 0~330円 | 0~330円 | 110〜330円 |

| 振込 手数料 (他行宛) | 121~130円 | 130~145円 | 145円 | 150~229円 | 160円 | 484~660円 | 110円 | 605円 | 165円 | 550円 | 220〜770円 | 385~550円 | 385〜660円 | 380〜550円 |

| ATM 手数料 | 110円 | 110円 | 0~110円※三井住友銀行ATMの金額 | 200〜275円 | 0〜330円 | 110~220円 | 0~220円 | 0~220円 | 無料 | 0〜330円 | 0〜440円 | 220円 | 0〜330円 | 0〜550円 |

| 口座開設 日数 | 最短即日 | 最短翌日 | 最短翌営業日 | 1週間程度 | 最短3日 | 1ヶ月程度 | 1ヶ月程度 | 2週間程度 | 1ヶ月程度 | 2週間程度 | 1〜2週間程度 | 2〜3週間程度 | 2~3週間程度 | 2〜3週間 |

| Pay-easy 対応 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外送金 | ◯ | ◯ | ◯ | ◯ | ー | × | × | ◯ | × | ◯ | ◯ | × | × | × |

| アプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | × | × |

| 詳細・ 申込 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

GMOあおぞらネット銀行【最短即日開設!手数料も最安水準】

- 最短即日で法人口座開設ができるのはGMOあおぞらネット銀行だけ

- 口座維持費が無料

- 社会保険の口座振替対応

GMOあおぞらネット銀行は、オンライン完結で即日口座開設が可能なネット銀行です。

その魅力はなんといっても「無料でできることが多い」点です。メガバンクや地銀でよくある月額利用料や同行宛ての振込手数料は無料です。

また、2024年4月から社会保険料の口座振替にも対応が可能になりました。ネット銀行の中でも対応が可能になったのが最も早かったことから、今後もアップデートが期待できる銀行です。

GMOあおぞらネット銀行の基本情報

| 口座開設の手続き | 24時間365日オンラインで申込可能 web完結で面談や書類の送付なし |

|---|---|

| 口座開設 スピード | 最短即日 |

| 審査 | 面談や電話不要 |

| 振込手数料 | 同行宛:無料 他行宛:121~130円 ※「振込料金とくとく会員(月額500円)」の場合121円 |

| ATM手数料 | 入出金110円(※1) |

| 口座維持費 | 無料 |

| その他 | ペイジー 総合振込 定額自動振込 社会保険料振替 |

住信SBIネット銀行【セキュリティ機能が高いアプリで入出金】

- 2ヶ月間は手数料が無料

- 口座維持費が無料

- アプリで簡単に入出金が可能

住信SBIネット銀行は、口座維持費が無料のネット銀行です。

最短翌日には口座解説でき、アプリで入出金の管理ができます。セキュリティも強固で、ワンタイムパスワード・生体認証を使用した認証を行うため、安心して取引できます。

ただし、社会保険料納付については未対応であるため、こちらも利用したいという方はGMOあおぞらネット銀行の口座開設をおすすめします。

住信SBIネット銀行の基本情報

| 口座開設の手続き | 24時間365日オンラインで申込可能 運転免許証の提出ができれば書類郵送不要 |

|---|---|

| 口座開設 スピード | 最短翌日 |

| 審査 | 面談や電話不要 |

| 振込手数料 | 同行宛:無料 他行宛:130~145円 ※振り込み回数によって変化 |

| ATM手数料 | 1回につき110円 |

| 口座維持費 | 無料 |

| その他 | ペイジー 総合振込 定額自動振込 |

三井住友銀行の法人ネット口座 Trunk

- 他行宛て振込手数料は145円、同行宛て振込手数料・月額利用料は無料

- 口座数(法人・個人合算)は約3,000万口座、同行間取引がお得

- 最短翌営業日に口座開設可能、申込はオンライン完結

三井住友銀行の法人ネット口座「Trunk」は、創業初期の法人におすすめです。

同行宛ての振込手数料は無料で、他行宛てでも145円と業界最安水準※。従業員への給与振込や取引先への振込など、同行宛ての振込が多い場合、手数料の総額を大幅に抑えられます。

さらに、最短翌営業日に口座開設が可能で、社会的信頼も得やすいというメリットもあります。一般的なネット銀行と同等以上の利便性も備えています。

※ 三井住友銀行調べ(2025年11月時点)。国内主要銀行(インターネット専業銀行含む)の法人口座における各種手数料水準との比較によるもの。各社の期間限定キャンペーンや手数料割引プログラムは比較対象に含まれておりません。

三井住友銀行の法人ネット口座 Trunk の基本情報

| 口座開設の手続き | 24時間365日オンラインで申込可能 Web完結で、来店や郵送は不要 |

|---|---|

| 口座開設 スピード | 最短翌営業日 |

| 審査 | web面談が必要 |

| 振込手数料 | 同行宛:無料 他行宛:145円 |

| ATM手数料 | 本支店ATM 引き出し 平日 8:45-18:00:0円、時間外・土日祝:110円 預け入れ 平日 8:45-18:00:0円、時間外・土日祝:110円 振込み 平日 8:45-18:00:0円、時間外・土日祝:110円 |

| 口座維持費 | 無料 |

| その他 | ペイジー 総合振込 定額自動振込 社保口座振替 給与振込 |

楽天銀行【最大20口座の口座開設可能】

- 口座維持費が無料

- アプリで簡単に入出金が可能

楽天銀行は、口座維持費が無料のネット銀行です。

個人口座でも楽天銀行を使用している人の割合が多いことから、使用感が似ているアプリで管理したいと考える方にとっては最適でしょう。また、最大20口座開設できることから部署ごとに分けて資金管理したい場合にはおすすめです。

ただし、必要書類の郵送が必要であったり、電話での通話が必要になってきたりと少々手間がかかる点は欠点です。また、ペイジーの対応はしていますが、国税や社会保険料の納付には使用できないため注意が必要です。

楽天銀行の基本情報

| 口座開設の手続き | 24時間365日オンラインで申込可能 必要書類の郵送必要 |

|---|---|

| 口座開設 スピード | 1週間程度 |

| 審査 | 固定電話への架電必須 |

| 振込手数料 | 同行宛: 52円 他行宛: 150円 (3万円未満) 229円 (3万円以上) |

| ATM手数料 | 220〜275円 |

| 口座維持費 | 無料 |

| その他 | ペイジー(国税・社保未対応) 総合振込 定額自動振込 |

PayPay銀行【必要書類が少ない】

- スマホ1つで口座開設可能

- 口座開設していると融資で優遇あり

- 海外送金にも手数料0円で対応

PayPay銀行は、スマホ1台で画像を送付するだけで口座開設が可能なネット銀行です。

最短3日で口座開設でき、捺印なども不要なため書類の郵送も必要ありません。

ただし、主たる事務所の建物賃貸借契約書が必要で、バーチャルオフィスは不可となっています。実態のある事務所を所有している方以外の場合はこちら以外の開設をおすすめします。

PayPay銀行の基本情報

| 口座開設の手続き | 24時間365日オンラインで申込可能 必要書類の郵送不要 |

|---|---|

| 口座開設 スピード | 最短3日 |

| 審査 | 面談・電話不要 |

| 振込手数料 | 同行宛: 55円 他行宛: 160円 |

| ATM手数料 | 3万円未満の場合は1回につき165~330円 3万円以上の場合は1回のみ無料 |

| 口座維持費 | 無料 |

| その他 | ペイジー 総合振込 定額自動振込 |

三菱UFJ銀行【業界レポートやWEBセミナーなど手厚いサービス】

三菱UFJ銀行は、受付や事業者との面談をWeb上で対応する仕組みがあるため、銀行窓口に足を運ぶ時間が取れない事業者でも法人口座を開設しやすくなっています。

また、法人向けインターネットバンキング「BizSTATION」を利用すれば、入出金履歴の確認や取引認証をオンラインで完結できる利便性もあります。

ただし、三菱UFJ銀行の法人口座は維持費や振込手数料が比較的高いため、経費を抑えたい経営者にはあまり向いていません。コストを重視する場合は、GMOあおぞらネット銀行やPayPay銀行など、維持費や振込手数料が低いネット銀行を検討するとよいでしょう。

三菱UFJ銀行の基本情報

| 口座開設の手続き | 24時間365日オンラインで申込可能 必要書類のオンライン提出できるが面談が必要 |

|---|---|

| 口座開設 スピード | 1ヶ月程度 |

| 審査 | 面談必須 |

| 振込手数料 | 同行宛:110〜330円 他行宛:484〜660円 |

| ATM手数料 | 110〜220円 |

| 口座維持費 | 1,760円 |

| その他 | ペイジー 総合振込 定額自動振込 社保口座振替 給与振込 |

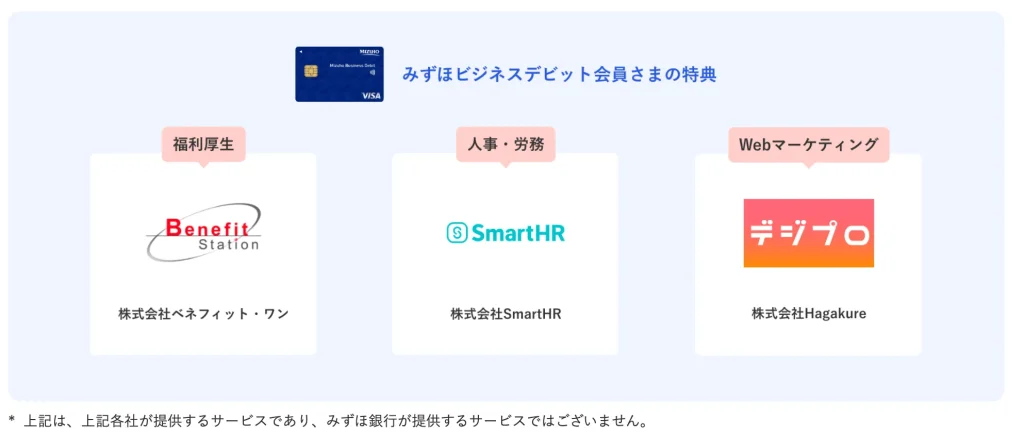

みずほ銀行【デビットカードが無料で利用可能】

みずほ銀行で法人口座を開設すると、「みずほビジネスデビット」を無料で利用できるため、経費精算の手間を削減できます。

みずほビジネスデビットは、みずほ銀行が提供する法人向けデビットカードで、発行と同時に法人口座と連携されるため、すぐにキャッシュレス決済を利用可能。さらに、入出金明細を通じて経費の利用履歴を簡単に確認できます。

また、公式サイトの法人口座開設ネット受付を利用すれば、登記事項証明書や印鑑証明書の提出が原則不要になるのもメリットの一つです。

さらに、みずほ銀行の担当者とのWeb面談を通じて審査を進められるため、紙の書類を準備したり、銀行窓口へ出向いたりすることなく、スムーズに法人口座を開設できます。

他にも、会員限定でお得に利用できる福利厚生などのサービスも利用可能です。

みずほ銀行の基本情報

| 口座開設の手続き | 来店不要 書類送付必要 面談必要 |

|---|---|

| 口座開設 スピード | 1ヶ月程度 |

| 審査 | 面談 |

| 振込手数料 | 同行宛:0〜440円 他行宛: 3万円未満:490円 3万円以上:660円 |

| ATM手数料 | 0〜220円 |

| 口座維持費 | 3,300円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 |

りそな銀行【ネットバンキングとデビットカードが初年度無料】

りそな銀行では、法人向けインターネットサービス「りそなビジネスダイレクト」の利用手数料が1年間無料となるため、コストを抑えて法人口座を活用できます。

また、設立間もない企業でも法人向けインターネットサービスや法人カードを利用しやすく、法人口座の機能を最大限に活用できるのが大きなメリットです。

さらに、法人口座を開設すると、りそな銀行が提供する特定の金融サービスにおいて、利用手数料や年会費が1年間無料となる特典があります。

りそな銀行の基本情報

| 口座開設の手続き | 来店不要 書類送付必要 面談必要 |

|---|---|

| 口座開設 スピード | 2週間程度 |

| 審査 | 原則面談なし |

| 振込手数料 | 同行宛:330円 他行宛:605円 |

| ATM手数料 | 0〜220円 |

| 口座維持費 | 3,300円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 |

ゆうちょ銀行【全国に店舗がある】

ゆうちょ銀行は全国に232支店を展開しており、メガバンクと同等の店舗網を持っているのも強みです。

法人口座は基本的に本店所在地の近くにある金融機関で開設する必要があるため、会社の近くにゆうちょ銀行がある場合は、口座開設を検討してみるとよいでしょう。

また、法人口座開設を行うためには履歴事項全部証明書(原本)の他にも貸借対照表や印鑑証明、本人確認書類などかなりの数の書面を準備して、不足なく店頭で申請する必要があることから事前準備も含めて少々負担が大きい印象です。

ゆうちょ銀行の基本情報

| 口座開設の手続き | 来店必須 書面郵送不可 |

|---|---|

| 口座開設 スピード | 1ヶ月程度 |

| 審査 | 面談は原則なし |

| 振込手数料 | 同行宛:110円 他行宛:165円 |

| ATM手数料 | 無料 |

| 口座維持費 | 550円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 |

北洋銀行【ビジネス支援が手厚い】

北洋銀行は地域密着型の金融サービスを提供しているのが強みです。主に北海道を主軸に運営していますが、その他の地域の方も開設は可能です。

北洋銀行では振込手数料が比較的安く設定されており、コストを抑えたい企業にも適しています。また、業務効率化や資金繰りについての相談にも乗ってくれる点は魅力です。

一方で、口座開設はオンラインでの申し込みができず、まずは公式サイトから問い合わせを行う必要があります。そのため、口座開設を急いでいる方にとっては不向きです。ネット銀行の検討をした方が良いでしょう。

北洋銀行の基本情報

| 口座開設の手続き | 公式サイトに記載なし |

|---|---|

| 口座開設 スピード | 1ヶ月程度 |

| 審査 | 面談必要 |

| 振込手数料 | 同行宛:330円 他行宛:550円 |

| ATM手数料 | 無料 |

| 口座維持費 | 1,320円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 ネットバンキング使用可 |

福岡銀行【口座開設までの期間が比較的短い】

福岡銀行はオンラインでの申し込みが可能で、書類提出もWEBでできるため、他の地方銀行よりも手間が少ないことが特徴です。

また、口座開設までにかかる時間も1〜2週間と通常1ヶ月程度かかる銀行の審査期間よりも短い期間で開設が可能ですので、早めに開設したい方にはオススメです。

他にも、口座開設後には「BIZSHIP」という経営サポートソフトを使用することができ、経営診断やデジタル通帳を使用することができる点も魅力です。

福岡銀行の基本情報

| 口座開設の手続き | WEB面談必要 書類はWEB提出でOK |

|---|---|

| 口座開設 スピード | 1〜2週間程度 |

| 審査 | 面談必要 |

| 振込手数料 | 同行宛:0〜110円 他行宛:330〜550円 |

| ATM手数料 | 0〜220円 |

| 口座維持費 | 1,320円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 |

千葉銀行【経営サポートが充実】

千葉銀行は全国の口座開設数が全国トップ3に入る銀行で、売り上げ規模や預金残高も多額なことから信頼性が高いです。

必ず店舗で手続きを行う必要があるため、関東で事業をされている方におすすめです。(千葉以外:東京都内にも北千住・錦糸町・深川・秋葉原・新宿・品川・三越前といった主要エリアに支店あり)

また、M&Aや経営に関する相談窓口もあります。口座開設後も長期的に支援が期待できる銀行と言えるでしょう。

千葉銀行の基本情報

| 口座開設の手続き | 来店しての手続きが必要 書類郵送不可 |

|---|---|

| 口座開設 スピード | 2〜3週間程度 |

| 審査 | 面談の有無について記載なし |

| 振込手数料 | 同行宛:0〜330円 他行宛:385〜550円 |

| ATM手数料 | 220円 |

| 口座維持費 | 2,200円 |

| その他 | ペイジー 総合振込 社保口座振替 給与振込 |

東京信用金庫【中小企業の支援に力を入れている】

東京信用金庫は東京都を中心に展開しており、地域の中小企業の支援に力を入れています。事業に関する相談や資金調達のアドバイスを受けやすい点がメリットです。東京都以外に拠点がある場合にも申し込みは可能です。

メガバンクや一部の地銀に比べて、信用金庫は中小企業やスタートアップ向けの支援を重視しているため、事業計画書や代表者の信用状況がしっかりしていれば、比較的口座開設の審査が通りやすい傾向があります。

口座維持費についてもメガバンクに比べると安い特徴があります。

東京信用金庫の基本情報

| 口座開設の手続き | 来店しての手続きが必要 書類郵送不可 |

|---|---|

| 口座開設 スピード | 2〜3週間程度 |

| 審査 | 面談の有無について記載なし |

| 振込手数料 | 同行宛:0〜330円 他行宛:385〜550円 |

| ATM手数料 | 0〜330円 |

| 口座維持費 | 1,100円 |

| その他 | ペイジー 総合振込 給与振込 |

大阪信用金庫【中小企業の支援に力を入れている】

大阪信用金庫も、東京信用金庫と同様に地域密着型の銀行であるため、地元の経済に特化したサポートを受けられることが特徴です。

法人向けのデジタルサービス「ケイエール」は法人口座開設した方が利用できるソフトで、電子請求書の発行や経営相談窓口の申請など様々なサービスを受けることが可能です。

ただし、一般的に信用金庫は地域金融機関であることから、営業エリア外の企業は口座開設が難しいことが多いです。

大阪信用金庫の場合、主に大阪府内の企業向けであるため、他府県の事業者は利用しづらい可能性があります。

大阪信用金庫の基本情報

| 口座開設の手続き | 来店しての手続きが必要 書類郵送不可 |

|---|---|

| 口座開設 スピード | 2〜3週間程度 |

| 審査 | 面談の有無について記載なし |

| 振込手数料 | 同行宛:110〜330円 他行宛:380〜550円 |

| ATM手数料 | 0〜550円 |

| 口座維持費 | 3,300円 |

| その他 | ペイジー 総合振込 給与振込 |

法人口座の選び方【3つのポイント】

法人口座は「手数料」「審査の通りやすさ」「業務効率」という3つの視点で比較すると、自社に最適な銀行が明確になります。

振込件数や事業規模、経理体制によって最適解は変わるため、以下のポイントを参考に選びましょう。

手数料・維持費で選ぶ

振込手数料や口座維持費は毎月の固定コストに直結します。

特に他行宛振込が多い企業は、ネット銀行を選ぶことで年間数万円規模の削減も可能です。

月10件以上の振込がある法人は、手数料が安い銀行を優先すると失敗しません。

手数料が安い銀行トップ3

- GMOあおぞらネット銀行

同行宛:無料

他行宛:121~130円 - 住信SBIネット銀行

同行宛:無料

他行宛:130~145円 - 三井住友銀行「Trunk」

同行宛:無料

他行宛:145円

本記事で紹介した口座維持費が無料の銀行

審査難易度・開設スピードで選ぶ

設立1年未満の法人は、審査の通りやすさが最重要ポイントです。

ネット銀行はオンラインで完結しやすく、必要書類も少ないため開設がスムーズ。

事業を急ぎたい企業や、初めて法人口座を作る法人に向いています。

即日口座開設可能な銀行は1つだけ

- GMOあおぞらネット銀行

最短で即日開設可能 - 住信SBIネット銀行

最短で翌日開設可能 - 三井住友銀行「Trunk」

最短で翌日開設可能

業務効率(ネットバンキング・会計連携)で選ぶ

会計ソフトとの自動連携、24時間振込、アプリ操作のしやすさなどは、日々の経理負担を大きく左右します。

バックオフィスを効率化したい企業や、オンラインビジネス・スタートアップは、使いやすいネットバンキングを備えた銀行を選ぶことが重要です。

Pay-easy(ペイジー)に対応している銀行を選ぶ

Pay-easy(ペイジー)に対応している場合、e-Taxを使って税金や社会保険料をオンラインで納付できます。

ペイジー対応のインターネットバンキングを利用することで、国税電子申告・納税システム(e-Tax)を通じて、簡単に電子納付が可能です。電子納付とは、e-Taxとインターネットバンキングを連携させて、税金や社会保険料を振り込む方法です。

今回ご紹介した銀行はすべて対応していますが、その他の銀行を選択する場合は事前に確認すると良いでしょう。

その他必要に応じて以下の項目をチェックするようにしましょう!

- インターネットバンキングに対応しているか

- 20件以上の支払い先へ一度に送金できる総合振込ができるか

- 海外送金はできるか

- デビットカードを作りたい場合はその還元率

- ビジネスローンの限度額

主要銀行の手数料・機能・開設難易度の比較表

法人口座を選ぶ際に最も迷うポイントが、銀行ごとの手数料や機能の違いです。

そこで本記事では、主要銀行を「手数料」「ネットバンキング機能」「開設難易度」の3つの観点で一覧比較できる表にまとめました。

以下の比較表を見れば、

どの銀行が安いのか、使いやすいのか、審査に通りやすいのか がひと目でわかります。

まずは自社の利用スタイル(振込件数・経理体制・開設の急ぎ度)に合わせて、該当する項目をチェックしましょう。

| 金融機関 | GMOあおぞらネット銀行 | 住信SBIネット銀行 | 三井住友銀行 Trunk | 楽天銀行 | PayPay 銀行 | 三菱UFJ 銀行 | みずほ銀行 | りそな銀行 | ゆうちょ 銀行 | 北洋銀行 | 福岡銀行 | 千葉銀行 | 東京信用 金庫 | 大阪信用 金庫 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||

| 維持費 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,760円 | 3,300円 | 3,300円 | 550円 | 1,320円 | 1,320円 | 1,100円 | 1,100円 | 3,300円 |

| 振込 手数料 (同行宛) | 無料 | 無料 | 無料 | 無料 | 55円 | 110~330円 | 490~660円 | 330円 | 100円 | 330円 | 55円〜 | 0~330円 | 0~330円 | 110〜330円 |

| 振込 手数料 (他行宛) | 121~130円 | 130~145円 | 145円 | 150~229円 | 160円 | 484~660円 | 110円 | 605円 | 165円 | 550円 | 220〜770円 | 385~550円 | 385〜660円 | 380〜550円 |

| ATM 手数料 | 110円 | 110円 | 0~110円※三井住友銀行ATMの金額 | 200〜275円 | 0〜330円 | 110~220円 | 0~220円 | 0~220円 | 無料 | 0〜330円 | 0〜440円 | 220円 | 0〜330円 | 0〜550円 |

| 口座開設 日数 | 最短即日 | 最短翌日 | 最短翌営業日 | 1週間程度 | 最短3日 | 1ヶ月程度 | 1ヶ月程度 | 2週間程度 | 1ヶ月程度 | 2週間程度 | 1〜2週間程度 | 2〜3週間程度 | 2~3週間程度 | 2〜3週間 |

| Pay-easy 対応 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外送金 | ◯ | ◯ | ◯ | ◯ | ー | × | × | ◯ | × | ◯ | ◯ | × | × | × |

| アプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | × | × |

| 詳細・ 申込 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

ATM・振込手数料の比較|毎月の固定コストに最も差が出る項目

銀行を選ぶうえで最も重要なのが 振込手数料とATM利用料 です。

とくに 他行宛振込 は銀行間で大きく差があり、振込件数が多い会社ほど年間コストの差が広がります。

- ネット銀行(GMO・住信SBI)は他行宛が最安級

- メガバンクはやや高めだが窓口や入出金の利便性が高い

- 現金商売が多い業種はATM無料回数の多さが重要

比較表では、「他行宛振込」「同行宛振込」「ATM手数料」「口座維持費」の4つを中心に自社に合うものを確認しましょう。

ネットバンキング機能の比較|会計連携・振込のしやすさで業務効率が変わる

法人口座を使い始めて最も差を感じるのが ネットバンキングの使いやすさ です。

経理担当者が毎日触れるシステムなので、ここを妥協すると業務負荷が大きくなります。

特にチェックすべきは次の3点です。

- 会計ソフトとの連携(MF・freee・弥生)

→ 自動仕訳が可能になり経理の負担が大幅に減る - 24時間振込対応の有無

→ EC・IT・スタートアップ企業は必須 - UI/UX(画面のわかりやすさ・操作性)

→ GMO・住信SBIは使いやすさで高評価

また、総合振込・給与振込・承認機能など、

従業員数が多い会社に欠かせない機能も銀行によって差があります。

審査・開設スピードの比較|設立直後の法人は最重要ポイント

法人の設立直後ほど、口座開設の審査に通らないケースが増えます。

そのため、審査の通りやすさ・開設スピード は実はとても重要な比較軸です。

一般的な傾向は次のとおりです。

- ネット銀行(GMO・住信SBI)は審査が比較的スムーズで開設が早い

- メガバンクは信用力が高い反面、審査基準が厳しめで時間もかかる

- Trunkのように“メガバンク×ネット完結”のハイブリッド型はスピードと信用力の両立

とくに設立1年未満・個人事業から法人成りした直後の法人は、

ネット銀行から開設するとスムーズです。

まとめ:比較表を見るときのポイント

| 重要度 | 比較軸 | 向いている企業 |

|---|---|---|

| ★★★★★ | 手数料(振込・維持費) | 振込件数が多い会社 |

| ★★★★☆ | ネットバンキング機能 | 経理負担を減らしたい企業 |

| ★★★☆☆ | 審査・開設スピード | 設立直後・口座を急ぐ企業 |

目的・状況別|あなたの会社に最適な法人口座はどれ?

法人口座は、企業の状況によって“最適な銀行”が大きく変わります。

ここでは「設立直後」「手数料重視」「信用力重視」「ITビジネス」「2つ目の口座」など、よくあるケース別に最適な銀行を解説します。

短時間で自社に合う選択肢が見つかるよう、要点だけをシンプルにまとめました。

| 設立1年未満で審査が不安 | GMOあおぞらネット銀行 住信SBIネット銀行 |

|---|---|

| 手数料を最優先したい | GMOあおぞらネット銀行 |

| 融資・信用力を重視 | 三井住友銀行のTrunk |

| EC・IT・ネットビジネス向け | 振込専用なら GMOあおぞらネット銀行 オンライン決済連携なら 住信SBIネット銀行 信用力なら 三井住友銀行のTrunk |

| 2つ目の口座 | GMOあおぞらネット銀行 住信SBIネット銀行 |

設立1年未満で審査が不安な企業

設立直後の法人は、事業実態が確認しづらいためメガバンクの審査が通りにくい傾向があります。

そんな企業には、オンライン完結で審査が比較的スムーズな GMOあおぞらネット銀行 や 住信SBIネット銀行 が最適です。

必要書類がシンプルで、開設までのスピードも早く、事業スタートを急ぐ会社や初めての法人口座を作りたい法人に向いています。

手数料を最優先したい企業

振込手数料や口座維持費をできるだけ抑えたい企業には、ネット銀行が最も適しています。

特に GMOあおぞらネット銀行 は他行宛振込が安く、毎月10件以上の振込がある企業なら年間のコスト削減効果が大きくなります。

固定費を下げたい創業期の企業や、振込件数が多いIT・広告系などに向いています。

融資・信用力を重視する企業

将来的に融資を受ける可能性がある企業や、取引先への信用度を高めたい企業には、三井住友銀行や三菱UFJ銀行といったメガバンク系の口座が適しています。

なかでも 三井住友銀行のTrunk はオンライン開設が可能で、メガバンクの信用力と利便性を両立。

補助金・助成金の申請や大口取引を控える企業には、メイン口座として高い安心感を提供します。

EC・IT・ネットビジネス向け

すでにメイン口座がある企業は、用途に応じて2つ目を持つことで資金管理が大幅に楽になります。

振込専用としてコストを抑えたいなら GMOあおぞらネット銀行 、オンライン決済との連携を強化したいなら住信SBIネット銀行、信用力を補完したいなら 三井住友銀行のTrunk の併用がおすすめです。

用途を明確に分けることで、経理の効率化と資金の可視化が進みます。

2つ目の口座として最適な銀行

EC運営やIT企業、スタートアップには、24時間振込対応・API連携・会計ソフト連携 が整っている銀行が最適です。

GMOあおぞらネット銀行 や 住信SBIネット銀行は、入出金データの自動連携が強く、決済管理の効率化に大きく貢献します。

リアルタイム性が求められるネット事業者ほど、ネット銀行のUI/UXのメリットが際立ちます。

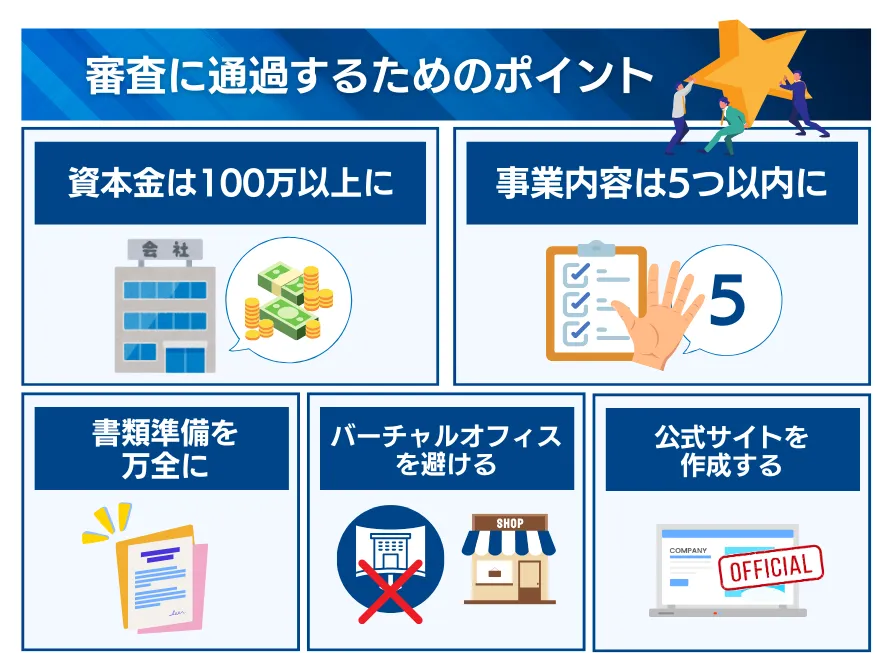

審査に通過するためのポイント

法人口座は申し込んだからと言って、必ず審査に通過するわけではありません。ただし、受かりやすくするためのコツは存在します。ここでは、審査に通過しやすくするためのポイントを5つ厳選してお伝えします。

資本金は100万円以上にしておく

資本金が100万円以上の企業は、安定した経営が可能と見なされ、法人口座開設の審査に通過しやすくなります。

資本金100万円以上で設立した企業は、法人口座の開設がしやすくなるだけでなく、ビジネスローンの審査においても返済能力が高いと見なされ、融資を前向きに検討されやすくなります。

事業内容を増やしすぎない

法人口座開設の審査を通過したい場合、事業内容を5つ程度に絞って金融機関に申請することが重要です。

金融機関は、法人口座の不正利用を防ぐため、事業内容が多すぎて実態が不明確な企業を審査で落とす傾向にあります。逆に、事業内容が絞られていれば、金融機関はその企業に一貫性があり、信頼できると判断し、口座開設がしやすくなります。

法人口座開設の審査では、以下の項目が特に重視されます。

- 他社と実際に取引した履歴があるか

- 事業内容が明確かどうか

- 企業の本店所在地が実在する場所か

- 固定電話の設置の有無

- 公式サイトに事業内容が掲載されているか

- 資本金が100万円以上か

書類を事前に揃えておく

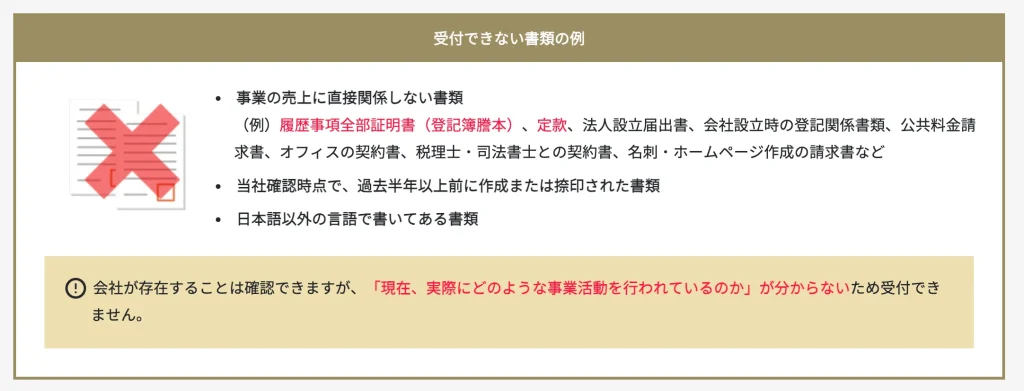

引用:GMOあおぞらネット銀行より

法人口座を開設するためには、複数の書類を準備する必要があります。

提出書類の例:

- 法人口座開設申込書(各銀行の指定フォーマット)

- 代表者の身分証明書

- 許認可証(該当する場合)

- 会社登記簿

- 印鑑証明書

- 実質的支配者を確認できる書類(株主名簿や定款など)

- 事業計画書

- オフィスの賃貸契約書(バーチャルオフィス契約書も可)

- 公共料金の支払い領収書

- その他事業内容を証明する書類(会社パンフレット、契約書、納品書、発注書など)

よくある審査落ちの原因としては、「登記簿の代表者情報」と「身分証明書の代表者情報」が一致しなかったり、受付できない書類として各銀行が定めている書類を提出してしまったりする場合が考えられます。

書類間に記載の違いや誤りがないかを確認してから提出することで、審査に通る確率を大幅に上げることができるため、必ず確認を行いましょう。

バーチャルオフィスを避ける

法人口座開設の審査に通過するためには、企業の本店所在地をバーチャルオフィスではなく、賃貸オフィスに登録する方が効果的です。

バーチャルオフィスは住所や電話番号だけを提供するサービスであり、実際のオフィスが存在しないため、審査担当者が訪問した際に「実態がない」と判断されるリスクがあります。

そのため、法人口座をスムーズに開設するためには、賃貸オフィスを借りて本店所在地として登録しておくことが望ましいです。

もしすでにバーチャルオフィスを利用している場合でも、IP電話の番号を取得しておくと、審査が通りやすくなります。

IP電話番号の取得について

| スマホの利用 | 初期費用 | 月額料金 | |

|---|---|---|---|

| IP電話 | 0円 | 980円 | |

| 固定電話 | 36,800円 | 2,640円 |

※参考:NTT西日本

IP電話は、インターネット回線を使用して通話する電話サービスで、契約すると050から始まる11桁の番号が提供されるものです。

金融機関によっては、携帯電話番号では法人口座開設が認められない場合もあるため、審査を通過する可能性を高めるためにIP電話の番号を取得しておくと有利です。

さらに、IP電話は固定電話とは異なり、インターネット回線を利用するため、通常の電話料金よりもコストを抑えることができるという利点もあります。

企業の公式サイトを作成する

金融機関に事業の実態を示すためには、企業の公式ウェブサイトを作成しておくと、法人口座開設の審査で有利になります。

公式サイトに会社概要や事業内容を公開している企業は、実際に事業を運営していると見なされるため、審査を通過しやすくなります。

法人口座開設時に確認される公式サイトに記載すべき項目は以下の通りですので、参考にしてください。

- 会社名

- 代表取締役

- 企業の電話番号

- 企業専用のメールアドレス

- 本店所在地

- 資本金

- 事業内容

法人口座を開設するメリット3つ

会社の信用力が高まる(取引先からの信頼獲得)

法人口座を持つだけで、企業としての社会的信用が大きく向上します。

個人口座への振込を求めると「本当に会社として成立しているのか?」と不安を抱かれやすく、契約が進まないケースもあります。

信用力向上のポイント

| 項目 | 法人口座あり | 法人口座なし |

|---|---|---|

| 取引先からの信頼 | 高い | 低い |

| 契約のスムーズさ | ◎ | △ |

| 背景調査の安心感 | ◎ | × |

法人名義の口座は“会社としての看板”となり、ビジネスの第一印象を大きく左右します。

会計管理が明確になり、経理が圧倒的にラクになる

売上と経費を個人口座と混在させると、帳簿作成が複雑になり、税務調査で指摘される可能性も高まります。法人口座を持てば、お金の流れが明確になり、会計処理が劇的に効率化します。

法人口座があると変わること

- 経理作業がシンプルになる

- 会計ソフトとの連携がスムーズ

- 事業用とプライベートの区別が明確

- 税務調査時の説明がラクになる

「会社のお金の見える化」が進み、経理の負担とリスクが一気に減ります。

融資・補助金申請で有利になる(実績が証明できる)

金融機関は「法人名義の入出金履歴」を重視します。個人口座で受け取った売上は事業実績として認められないことも。法人口座を作っておけば、売上の正確性を証明しやすく、融資や補助金申請がスムーズになります。

法人口座が融資で有利な理由

| 審査項目 | 法人口座あり | 法人口座なし |

|---|---|---|

| 売上実績の証明 | しやすい | ほぼ不可 |

| 資金繰り評価 | 正確に把握 | 不明瞭 |

| 融資の通りやすさ | 高い | 低い |

資金調達・補助金活用を考える企業にとって、法人口座は“必須インフラ”といえます。

資金繰り・融資を意識した「第二口座」の戦略的活用法

事業の健全な資金繰りと将来的な融資審査を有利に進めるためには、メインバンクとは別に「第二口座」を戦略的に活用することが極めて重要です。

特に、ファクタリングやビジネスローンなどの短期的な資金調達を利用する際には、メインバンクへの印象を悪化させないよう、資金の流れを明確に区別して管理することが求められます。

資金調達・入金専用口座の徹底活用

ファクタリングやビジネスローン、クラウドファンディングなど、メインバンクの融資とは異なるルートで資金を調達する際、その入金専用の「第二口座」を用意することで、メインバンクの通帳を「融資審査に強いクリーンな状態」に保てます。

- メインバンクへの印象管理

資金調達元からの入金(例:ファクタリング会社からの入金)や、売掛金回収の動きをメインバンクの通帳履歴に直接残さないようにすることで、メインバンクの融資担当者に対して、「この会社はメインバンク以外の手段で常に資金繰りをしている」というネガティブな印象を与えるリスクを軽減できます。 - 利便性とコストの優先

第二口座には、ネット銀行など開設が容易で、振込手数料が安く、24時間いつでも振込・入金確認ができる銀行を選ぶのがおすすめです。ファクタリング会社や売掛先からの入金を迅速に確認し、すぐにメイン口座へ移すといった機動的な資金移動が可能になります。

融資審査で重視される「預金残高推移」を安定化させる管理術

金融機関が融資審査で最も重視するのは、メインバンクの通帳の「預金残高推移」です。

常に残高が数十万円程度で底を突いている状態は、「資金繰りが綱渡り」と判断され、企業の信用を損ないます。

- 運転資金のプール専用口座

「第二口座」を「運転資金のプール・待機専用」として明確に位置づけましょう。事業で得た利益の一部や、資金調達で得た資金の一部をこの口座で待機させます。 - メインバンクの役割の明確化

メインバンクは、決済用資金(仕入れ代金、給与支払い、家賃などの固定費)のみを扱う口座として活用します。支払い直前に第二口座から必要な額だけを移すように管理することで、メインバンクの預金残高は常に一定レベル(例:月間の運転資金の1.5〜2ヶ月分)を維持しやすくなります。 - 審査への影響

この安定的な管理は、融資担当者に対して「この会社は計画的かつ安定的に資金管理ができている」という強い印象を与え、審査を極めて有利に進めることが可能になります。 - 管理の効率化: 第二口座は、入出金の履歴をエクセルやCSVで容易に出力でき、経理ソフトとの連携がスムーズなネットバンキング機能に優れた銀行を選ぶと、資金の移動や管理がスムーズになり、経理作業の負担も軽減されます。

経理実務を効率化する法人口座の連携機能とデータの利便性

法人口座の選択は、会社の経理・税務処理の効率に直結します。

手数料の安さだけでなく、日々の実務をいかに効率化できるかという視点で選ぶことが、結果的に人件費や税理士費用の削減に繋がります。

経費精算の効率を最大化する「フル連携機能」の活用

日常の経費精算業務の工数を劇的に減らすためには、利用する法人口座と周辺のITサービスとの「フル連携」が不可欠です。

- 法人クレジットカードとのシームレスな連携

法人口座と同一銀行系の法人クレジットカード、または会計ソフトと連携が強いカードを選ぶことが必須です。利用明細が自動で口座情報と紐づき、データが即座に会計ソフトに反映されることで、経理担当者は手入力や明細の突合作業から解放されます。 - 振込機能の最適化

単純な振込手数料の割引だけでなく、以下のような実務的な効率機能が充実しているかを確認しましょう。- 振込先名義の自動記憶・辞書機能:

毎月発生する振込先(給与、家賃、主要仕入先)を自動で保存し、入力の手間を省く機能。 - 一括振込ファイルのアップロード機能:

給与振込など、多数の取引先に一度に振り込む際のファイル作成・アップロードが容易であること。 - 総合振込・給与振込専用フォーマットが分かりやすく、エラーが出にくいUIであること。

- 振込先名義の自動記憶・辞書機能:

税理士や経理担当者が使いやすい入出金明細の出力形式比較

経理担当者や税理士が最も手間取るのは、決算時や月次報告のためのデータ加工です。法人口座を選ぶ際には、入出金明細のデータが「いかに使いやすい形式で出力できるか」を最重要視してください。

- CSVデータの品質

単なるPDF出力ではなく、会計ソフトにそのまま取り込めるCSVデータ形式の品質が極めて重要です。理想は、以下の項目がクリーンに分離されていることです。- 日付、金額、摘要(取引内容)が異なるセルに分離されている。

- 全角・半角の混在や不要な記号がなく、加工の手間がない。

- データ期間の柔軟性

任意の期間(例:1年分、3年分)を一括で出力できる機能があるか、または過去のデータを何年間さかのぼってダウンロードできるかを確認しましょう。これがスムーズでないと、決算期に過去データを手動で集めるという膨大な作業が発生します。 - 税理士連携の円滑化

加工の手間が少ない高品質なデータを提供できる銀行を選ぶことで、決算業務のリードタイムを短縮し、税理士との連携コスト(作業時間、質問回数)を削減できます。これは、法人口座を選ぶ上での実務的な信頼性に直結する要素であり、経営者がコストメリットを実感できる部分です。

資金繰り・融資を意識した「第二口座」の選び方

事業の健全な資金繰りと将来的な融資審査を有利に進めるためには、メインバンクとは別に「第二口座」を戦略的に活用することが極めて重要です。

特に、ファクタリングやビジネスローンなどの短期的な資金調達を利用する際には、資金の流れを明確にすることが求められます。

資金調達・入金専用口座の活用

ファクタリングやビジネスローンを利用する際、入金専用の「第二口座」を用意することで、メインバンクの通帳をクリーンに保てます。

資金調達元からの入金や、売掛金回収の動きをメインバンクに見られないようにできるため、メインバンクからの融資審査を受ける際に、「資金繰りが厳しい」という印象を与えるリスクを軽減できます。

ネット銀行など、開設が容易で手数料の安い銀行を選ぶのがおすすめです。

融資審査に有利な預金残高の維持

融資審査では、メインバンクの通帳の「預金残高推移」が重視されます。

常に残高が底を突いている状態は信用を損ないます。

「第二口座」を運転資金のプール専用として活用し、メインバンクには決済用資金(仕入れや給与支払など)のみを残すように管理することで、メインバンクの預金残高を安定的に保てます。

これにより、融資担当者に対して計画的な資金管理ができているという印象を与え、審査を有利に進めることが可能になります。

第二口座は、ネットバンキング機能が充実しており、入出金の履歴をエクセルなどで管理しやすい銀行を選ぶと、経理作業の効率も上がります。

【依頼する前にチェック】よくある質問

- 法人口座を作るならどこがおすすめですか?

-

法人口座を開設するなら三井住友銀行 Trunkがおすすめです。

口座維持費や同行宛て振込手数料が無料で、他行宛て振込手数料も最安値水準であることから、経費がかさむ心配もありません。

また口座開設は最短翌営業日で創業期からメガバンクの口座を開設でき、おすすめです。

- 即日で開設できる法人口座はどこですか?

-

即日で開設できるのはGMOあおぞらネット銀行のみです。一刻も早く開設したい方はこちらがおすすめです。

- 設立したばかりの会社でも法人口座は開設できますか?

-

可能ですが、設立直後の会社は事業の実態が確認しにくいため、審査が厳しくなることがあります。事業計画書や法人名義のウェブサイト、事務所の賃貸契約書などを事前に準備しましょう。

- 複数の銀行で法人口座を開設することは可能ですか?

-

可能です。必要書類などが銀行ごとに異なるため間違えないように注意しましょう。

- 法人口座開設には何が必要ですか?(必要書類)

-

法人口座開設には、登記簿謄本・定款・代表者の本人確認書類・会社の事業内容がわかる資料などが必要です。

銀行によって書類は異なりますが、GMOあおぞらネット銀行・住信SBIネット銀行は必要書類が少なく、開設しやすいネット銀行として人気です。

- 法人口座開設で審査落ちする理由は何ですか?

-

審査落ちの原因は、バーチャルオフィス利用・事業実態の不明確さ・必要書類の不備・反社チェックに該当する可能性などが挙げられます。

特に「事業内容が不明瞭」だと落ちやすいため、HPやSNSで活動実績を見える化するのがおすすめです。

- 法人口座はネット銀行とメガバンクのどちらが良い?

-

ネット銀行は 安い・早い・便利 が特徴で、振込件数の多い企業やIT企業と相性抜群です。

メガバンクは 信用力・融資・補助金・大口取引 で有利。

多くの企業が 「ネット銀行1つ+メガバンク1つ」 の2口座体制を採用しています。

- 法人口座を作れない場合はどうすればいいですか?

-

書類不足や事業実態が不明な場合は、まず 事業内容を明確に示す資料(HP・事業計画書・契約書)を整備 しましょう。特にネット銀行は審査が柔軟なのでおすすめです。

- 法人口座の名義はどう書く?代表者変更時は?

-

法人口座の名義は通常「株式会社◯◯」「合同会社◯◯」のように法人名のみで表記します。

代表者が変更された場合、銀行への名義変更手続き(印鑑変更・登記簿提出)が必要です。放置すると振込エラーや取引停止の原因になるため注意しましょう。

- 法人口座は複数持つべき?何個まで持てる?

-

法人口座は複数開設して問題ありません。用途別(売上管理・経費管理・振込専用など)に分けることで、管理効率が向上します。近年は 2〜3口座を使い分ける企業が一般的 です。上限はなく、必要に応じて開設できます。

- 法人口座で海外送金や証券取引(楽天証券・SBI証券)はできますか?

-

楽天証券・SBI証券などで法人口座を開設すれば、投資・資産運用・海外送金にも対応可能です。海外送金を頻繁に行う場合は、手数料が比較的安い ネット銀行(GMOあおぞら・住信SBI) が向いています。証券口座開設には別途書類が必要です。

| 金融機関 | GMOあおぞらネット銀行 | 住信SBIネット銀行 | 三井住友銀行 Trunk | 楽天銀行 | PayPay 銀行 | 三菱UFJ 銀行 | みずほ銀行 | りそな銀行 | ゆうちょ 銀行 | 北洋銀行 | 福岡銀行 | 千葉銀行 | 東京信用 金庫 | 大阪信用 金庫 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||

| 維持費 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,760円 | 3,300円 | 3,300円 | 550円 | 1,320円 | 1,320円 | 1,100円 | 1,100円 | 3,300円 |

| 振込 手数料 (同行宛) | 無料 | 無料 | 無料 | 無料 | 55円 | 110~330円 | 490~660円 | 330円 | 100円 | 330円 | 55円〜 | 0~330円 | 0~330円 | 110〜330円 |

| 振込 手数料 (他行宛) | 121~130円 | 130~145円 | 145円 | 150~229円 | 160円 | 484~660円 | 110円 | 605円 | 165円 | 550円 | 220〜770円 | 385~550円 | 385〜660円 | 380〜550円 |

| ATM 手数料 | 110円 | 110円 | 0~110円※三井住友銀行ATMの金額 | 200〜275円 | 0〜330円 | 110~220円 | 0~220円 | 0~220円 | 無料 | 0〜330円 | 0〜440円 | 220円 | 0〜330円 | 0〜550円 |

| 口座開設 日数 | 最短即日 | 最短翌日 | 最短翌営業日 | 1週間程度 | 最短3日 | 1ヶ月程度 | 1ヶ月程度 | 2週間程度 | 1ヶ月程度 | 2週間程度 | 1〜2週間程度 | 2〜3週間程度 | 2~3週間程度 | 2〜3週間 |

| Pay-easy 対応 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外送金 | ◯ | ◯ | ◯ | ◯ | ー | × | × | ◯ | × | ◯ | ◯ | × | × | × |

| アプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | × | × |

| 詳細・ 申込 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

まとめ

法人口座を開設することは、企業の社会的信用を高め、資金管理を効率化するうえで欠かせないステップです。ただし、銀行ごとに審査基準や手数料が異なるため、条件をしっかり確認し、自社に最適な金融機関を選ぶことが重要です。

創業1年未満で口座開設を検討している方は、審査の難易度や手数料の面からもネット銀行での口座開設を検討すると良いでしょう。

この記事で紹介した情報を参考に、慎重に比較検討し、あなたのビジネスに最適な法人口座を開設してください。

まずは、記事内で紹介した銀行の特徴を比較し、気になる金融機関の公式サイトをチェックしてみましょう。