法人向けビジネスローン、「審査が甘いところ」は本当に存在します。

- 銀行融資に何度も落ちた

- 設立したばかりで実績がない

- 赤字決算が続いている

- 資金繰りが限界なのに、相談先がない

もし一つでも当てはまるなら、今選ぶローンを間違えると、資金繰りはさらに悪化します。

実は、銀行とは審査基準がまったく違い、「創業1年目」「赤字決算」「他社借入あり」でも申込み可能なビジネスローンは確かに存在します。

この記事では、審査が比較的柔軟なビジネスローンや失敗しない選び方や注意点を解説します。

審査が甘いと言われるビジネスローンの特徴

「審査が甘い」と言われるビジネスローンには、

いくつか共通する明確な特徴があります。

ここを理解しておくことで、

「なぜ銀行ではダメでも、ビジネスローンなら可能性があるのか」

がはっきり分かります。

ノンバンク系・消費者金融系が多い理由

審査が柔軟なビジネスローンの多くは、

銀行ではなく、ノンバンク系・消費者金融系が提供しています。

銀行とノンバンクの違い

| 項目 | 銀行融資 | ノンバンク系ビジネスローン |

|---|---|---|

| 主な審査基準 | 過去の決算・財務内容 | 現在の事業状況・返済可能性 |

| 創業間もない法人 | 非常に厳しい | 相談可能なケースあり |

| 赤字決算 | 原則NG | 条件次第で可 |

| 審査スピード | 数週間〜数か月 | 即日〜数日 |

ノンバンク系は、

銀行ほど厳格な審査ルールを持たず、独自基準で判断するため、

柔軟な対応が可能です。

そのため、「銀行では門前払いだったが、ノンバンクでは通った」というケースも珍しくありません。

担保・保証人が不要なケースが多い

審査が甘いと言われるビジネスローンのもう一つの特徴が、

担保や保証人を必須としない商品が多い点です。

担保・保証人が不要な理由

- 融資額を比較的少額に設定している

- 金利でリスクをコントロールしている

- 事業の現状や入出金状況を重視している

このため、

- 不動産を持っていない

- 連帯保証人を立てられない

といった法人でも申込みしやすくなっています。

※ただし、全てのローンが不要というわけではないため、条件確認は必須です。

決算書よりも「現状の資金繰り」を重視する傾向

銀行融資では、

過去の決算書(黒字か赤字か)が最重要視されます。

一方、審査が柔軟なビジネスローンでは、

次のようなポイントが重視される傾向があります。

審査で見られやすいポイント

- 直近の売上推移

- 現在の資金繰り状況

- 毎月の入金・出金のバランス

- 事業が継続している実態

つまり、

「過去は赤字でも、今は回り始めている」

という法人であれば、評価されやすいのです。

この点が、

赤字決算・創業直後でも申込み可能と言われる理由です。

審査スピードが早い(即日〜数日)

審査が甘いと言われるビジネスローンは、

スピード面でも大きなメリットがあります。

審査スピードの目安

| 種類 | 審査期間の目安 |

|---|---|

| 銀行融資 | 2週間〜数か月 |

| ノンバンク系ビジネスローン | 即日〜3営業日程度 |

オンライン申込み・書類の簡略化により、

資金が急ぎの場合でも対応できるケースが多いのが特徴です。

特に、

- 支払い期限が迫っている

- 取引先への支払いが間に合わない

- 短期間で資金を確保したい

といった状況では、大きな判断材料になります。

法人におすすめの審査が甘い傾向にあるビジネスローン社6選!

ここでは、比較的審査が通りやすい法人向けビジネスローンを6社厳選し、各社の特徴や融資条件を比較検討できるようにまとめました。各社の違いを比較することで、自社に最適なビジネスローンを見つけてください。

MRF | ファンドワン | AGビジネス サポート | アクト・ウィル | オージェイ | あんしん ワイド | |

|---|---|---|---|---|---|---|

| 系列 | ノンバンク系 | ノンバンク系 | ノンバンク系 | ノンバンク系 | ノンバンク系 | 銀行系 (審査厳しめ) |

| 対象 | 法人・個人 | 法人・個人 | 法人・個人 | 法人のみ (年商5,000万円〜) | 法人・個人 | 法人のみ |

| 金利 | 3.1%~18.0% \業界最安値/ | 10%~18% | 3.1%~18% | 7.5%~15% | 10%~15% (審査は厳しめ) | 0.9%~14% 銀行口座 開設必須 |

| 必要 書類 | 2種類 | 4種類 | 2種類 | 2種類 | 4種類 | 1種類 口座明細 1~2ヶ月分 |

| 限度額 | 100万円~3億円 | 30~500万円 | 50~1,000万円 | 300万~1億円 | 30~2,000万円 | 10~1,000万円 |

| 返済 期間 | 最長3年 | 最長35年 | 最長5年 | 最長5年 | 最長3年 | 指定なし |

| 審査 結果 | 最短3日 | 最短即日 (最短40分) | 最短即日 | 最短即日 (最短60分) | 最短即日 | 最短2日 |

| 担保・保証人 | 原則不要 | 不要 | 不要 | 原則不要 | 不要 | 不要 |

| 公式 サイト |

MRF「大口の取引にも対応」

- 多様な融資プランを用意

- 来店不要でオンライン相談・申し込みが可能

- 原則として連帯保証人は不要

MRFのビジネスローンは、来店不要で相談や申し込みが可能で、スピーディーな対応が強みです。季節要因の赤字ではなく、過去の売上実績や今後の事業計画で審査を行うため、赤字決算でも安心して申し込み可能です。

必要書類が揃っていれば、審査結果はおおよそ3日程度で通知されます。

担保や連帯保証人は原則不要です(ただし、法人の場合は代表者の連帯保証が求められることがあります)。

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 100万円~3億円 |

| 金利 | 年4%~15.0%(契約プランによる) |

| 返済期間 | 元金据置一括返済:3年以内(1回~36回) |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 | 原則不要 ※ただし、法人の場合は代表者の連帯保証が必要な場合があります。 |

| 対象となる事業者 | 法人および個人事業主、開業予定の方も可 |

| 必要書類 | 【法人】 ・代表者本人確認書類 ・決算書 など |

| 審査時間 | 審査必要書類を提出後、数日程度 |

| 対応可能時間 | 平日9:30~18:00 |

| 申込方法 | インターネット・電話での申込み |

| 遅延損害金 | 年20.0% |

ファンドワン「最短即日融資が可能」

- 最短40分で審査結果が分かる

- 赤字でも現状を考慮して融資を検討してくれる

- 年10%~18.0%で借入れの相談可能

ファンドワンは、過去の赤字決算にとらわれず、今の経営状況を見て判断してくれる会社です。

審査は最短40分。30万円から500万円までの幅広い融資に対応し、担保も必要ありません。

税金の支払いや一時的な運転資金など、使い道も自由。企業の実情に合わせた柔軟な融資を提供してくれます。

| 商品名 | 事業者ローン |

|---|---|

| 金利 | 10.00%~18.00% |

| 借入可能額 | 30万円~500万円 |

| 返済期間 | 1ヶ月~420ヶ月(35年) |

| 返済方式 | 一括返済(1~12ヶ月) 元金均等・元利均等(2~420ヶ月) |

| 担保・保証人 | 不要 |

| 最短融資時間 | 最短即日 ※申し込み時間帯等により異なる |

| 必要書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明書 ・身分証明書 ・納税証明書 ・その他ファンドワンが必要と判断した資料 |

| 遅延損害金 | 年20.00% |

| 申込方法 | オンライン/電話/FAX |

| 対応可能時間 | 平日9:00~18:00 |

AGビジネスサポート「最短即日融資が可能」

- 最大1000万円まで融資可能

- 最短即日融資が可能

- 赤字決算でも現状の状況次第で融資の可能性あり

AGビジネスサポートは赤字決算の企業でも、現在の事業状況さえ良ければ融資を行ってくれます。

審査は最短即日で結果が出るため、急な資金需要にも対応が可能です。

1期分の決算書があれば審査可能。50万円から1,000万円まで無担保で借りられます。

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 50万円~1,000万円 |

| 金利 | 年3.1%~18.0%(審査のうえ決定) |

| 返済期間 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合、代表者の連帯保証が必要 |

| 対象となる事業者 | 法人および個人事業主 |

| 必要書類 | 【法人】 ・代表者本人確認書類 ・決算書 など |

| 審査時間 | 最短即日 |

| 対応可能時間 | 平日9:30~18:00(土日祝は定休日) |

| 申込方法 | インターネット・電話での申込み |

| 遅延損害金 | 年20.0% |

アクト・ウィル「最短即日融資が可能」

- 最短60分で審査完了

- 最大1億円まで融資可能

- 代表者保証があればその他の保証人・担保は原則不要

アクト・ウィルは、銀行融資を断られた企業に新しいチャンスを提供している会社です。独自の審査基準を採用しているため、銀行や他のビジネスローンで審査が通らなかった企業でも融資を受けられる可能性があります。

また、最短60分の審査で最大1億円まで借りられます。

代表者の連帯保証があれば、その他の保証人や担保は原則不要です。

| 金利 | 年率7.50%~15.00% ※融資額により優遇あり |

|---|---|

| 借入可能額 | ~1億円 |

| 返済期間 | 1ヶ月~3年(1~36回) |

| 返済方式 | 一括または分割返済(元金均等払い) |

| 担保・保証人 | 原原則不要(審査あり) |

| 最短融資時間 | 最短60分 |

| 対象となる事業者 | 法人 |

| 個人事業主の利用 | 不可 |

| 必要書類 | ・代表者ご本人様を確認する書類 ・決算報告書の一部(損益計算書、売掛金、買掛金内訳書)など |

| 遅延損害金 | 年率20.00% |

| 申込方法 | オンライン/電話/FAX |

| 対応可能時間 | 平日9:00~20:00 |

オージェイ「最短即日融資が可能」

- 最大1億円まで無担保で借りることが出来る

- 最短即日で入金可能

- 銀行融資の審査に通過しなかった法人も利用できる

オージェイは、赤字の会社でも、今の事業の状況を見て融資を検討してくれる会社です。銀行の審査に落ちた場合でも、利用可能となっています。

融資の金額は30万円から1億円まで対応。最短でその日に融資を受けることもできます。

担保も不要で、資金調達のハードルが低いのも魅力です。

| 商品名 | 無担保融資 |

|---|---|

| 融資金額 | 30万円~1億円 |

| 金利 | 年率10.00%~18.0%(実質年率) |

| 返済期間 | 1ヶ月~60ヶ月 |

| 返済方式 | 一括返済・元金均等・元利均等・自由返済 |

| 担保・保証人 | 原則不要(法人の場合、代表者の保証が必要) |

| 対象者 | 法人または個人事業主 |

| 必要書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明 ・身分証明書 ・納税証明書 ・その他オージェイが必要と判断した資料 |

| 受付時間 | 火・木 10:00~15:00(メールは24時間受付) |

| 申込方法 | 応募フォーム、電話、FAX |

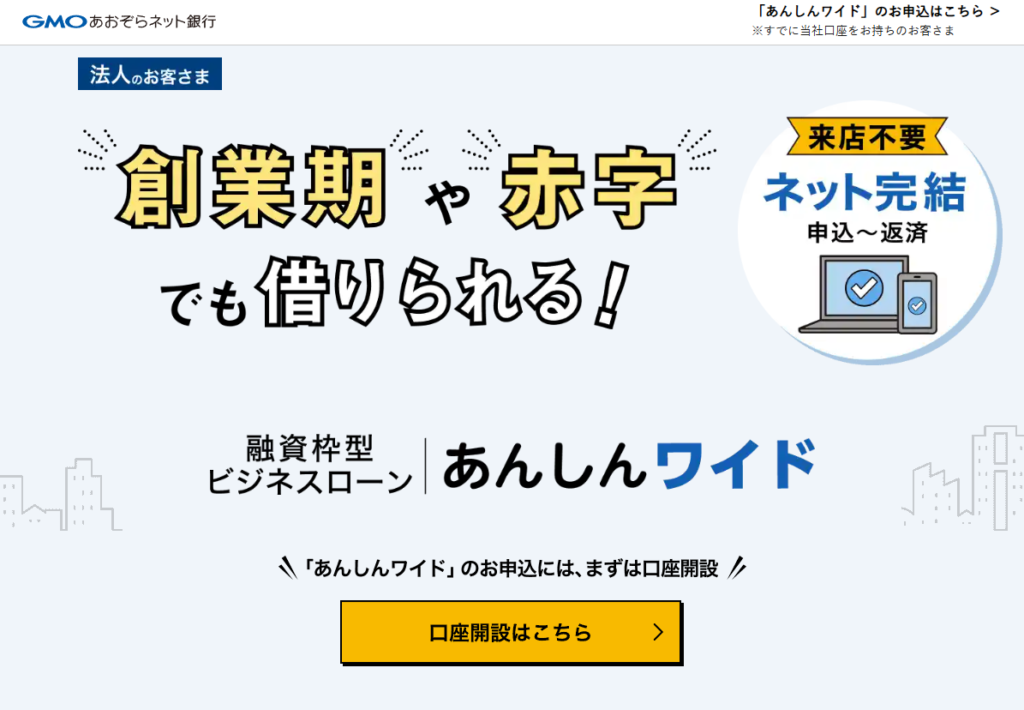

GMOあおぞらネット銀行あんしんワイド「創業初期でも借り入れ可能」

- 法人口座を作る必要あり

- 創業初年度でもビジネスローンを利用できる

- 融資枠の範囲内で何度でも借ることが出来る

GMOあおぞらネット銀行のあんしんワイドは、決算書も事業計画書も不要という、これまでにない新しいタイプのビジネスローンです。口座の入出金明細だけで審査ができるため、創業間もない企業や赤字企業でも借りられる可能性があります。

最大1,000万円まで担保なしで借りられ、金利は年0.9%からとかなり低金利。しかも一度融資枠が設定されれば、その範囲内で何度でも借入と返済が可能です。

使い勝手の良さを極めたビジネスローンです。

| 商品名 | あんしんワイド |

|---|---|

| 金利 | 年0.9%~14.0%(審査のうえ決定) |

| 事務手数料 | 不要 |

| 必要書類 | 不要 |

| 借入可能額 | 最大1,000万円(更新時は最大1,500万円) |

| 入金までの時間 | 最短2営業日 |

| 担保・保証人 | 不要(一部特約はGMOインターネットグループ株式会社が保証) |

【目的別】おすすめのビジネスローン

ここからは、目的別に最適なファクタリング会社をご案内します。

多額の融資が必要であればMRF

MRFは最大3億円までの融資を受けることが可能で、比較した中では最大となっています。

たくさん融資を組みたいという方には、MRFを検討してみると良いでしょう。

- MRF:100万円〜3億円

- アクト・ウィル:300万円〜1億円

- オージェイ:30万円〜2,000万円

- AGビジネスサポート:50万円〜1,000万円

- ファンドワン:30万円〜500万円

- 多様な融資プランを用意

- 来店不要でオンライン相談・申し込みが可能

- 原則として連帯保証人は不要

MRFの不動産担保ローンは、来店不要で相談や申し込みが可能で、スピーディーな対応が強みです。季節要因の赤字ではなく、過去の売上実績や今後の事業計画で審査を行うため、赤字決算でも安心して申し込み可能です。

必要書類が揃っていれば、審査結果はおおよそ3日程度で通知されます。

担保や連帯保証人は原則不要です(ただし、法人の場合は代表者の連帯保証が求められます)。

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 融資額 | 100万円~3億円 |

| 金利 | 4%~9.9% |

| 返済方法 | ・元金一括返済 ・元利均等返済 ・元金均等返済 |

| 返済期間 | 元金据置で最長15年間 |

| 審査日数 | 最短1日 |

| 入金日数 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 保証人 | 原則不要 ※法人契約の場合は連帯保証が必要 |

| 必要書類 | ・運転免許証、マイナンバーカード等ご本人を証明するもの2点 ・不動産登記簿謄本 ・公的な営業許可証又は届出書 ・事業実績を証する書類[決算書・青色申告書・確定申告書・納税証明書、資金繰り表又は事業計画等の書類など] ・残高証明書(または返済予定表と引落通帳) |

| 対応可能時間 | 平日9:30~18:00(土日祝は定休日) |

| 申込方法 | インターネット・電話での申込み |

MRFの会社概要

| 商号 | 株式会社 エム・アール・エフ |

|---|---|

| 本社所在地 | 福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 電話番号 | 092-717-3260 |

| 設立 | 平成24年4月 |

| 資本金 | 17,500万円 |

| 代表者 | 代表取締役社長 串間 新一郎 |

| 従業員数 | 115名 |

| 事業内容 | 事業者向け不動産担保融資 不動産売買仲介業 など |

| 登録番号 | 福岡財務支局長(5)第00173号 登録有効期間:2024年6月8日〜2027年6月7日 日本貸金業協会会員第005731号 |

1分でも早く融資を受けたい方はファンドワン

今回ご紹介したのは、全て最短即日融資が可能な業者ですが、最も早い時間を提示しているのはファンドワンです。

最短40分というスピードで融資を受けられるため、急いでおり1分でも早く融資を受けたい方におすすめです。

- ファンドワン:最短即日(最短40分)

- アクト・ウィル:最短即日(最短60分)

- AGビジネスサポート:最短即日

- オージェイ:最短即日

- 最短40分で審査結果が分かる

- 赤字でも現状を考慮して融資を検討してくれる

- 年10%~18.0%で借入れの相談可能

ファンドワンは、過去の赤字決算にとらわれず、今の経営状況を見て判断してくれる会社です。

審査は最短40分。30万円から500万円までの幅広い融資に対応し、担保も必要ありません。

税金の支払いや一時的な運転資金など、使い道も自由。企業の実情に合わせた柔軟な融資を提供してくれます。

| 商品名 | 事業者ローン |

|---|---|

| 金利 | 10.00%~18.00% |

| 借入可能額 | 30万円~500万円 |

| 返済期間 | 1ヶ月~420ヶ月(35年) |

| 返済方式 | 一括返済(1~12ヶ月) 元金均等・元利均等(2~420ヶ月) |

| 担保・保証人 | 不要 |

| 最短融資時間 | 最短即日 ※申し込み時間帯等により異なる |

| 必要書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明書 ・身分証明書 ・納税証明書 ・その他ファンドワンが必要と判断した資料 |

| 遅延損害金 | 年20.00% |

| 申込方法 | オンライン/電話/FAX |

| 対応可能時間 | 平日9:00~18:00 |

金利・必要書類の少なさで選ぶならAGビジネスサポート

金利が3.1%と最安水準となっているのはAGビジネスサポートのみで、比較してみても改めて低さが際立っています。

最大金利は18%と「アクト・ウィル」や「ファンドワン」の15%と比べると少し高いですが、ご自身に必要な融資額で金利がどの程度になるか事前に問い合わせてみると良いでしょう。

また、必要書類の少なさについてもAGビジネスサポートは原則、本人確認書類と決算書の2つがあれば対応してもらえます。時間がかかりがちな事前準備も最短で済む可能性が高いため、忙しくて書類の準備に時間が取りづらい方もこちらを検討してみると良いでしょう。

- 最大1000万円まで融資可能

- 最短即日融資が可能

- 赤字決算でも現状の状況次第で融資の可能性あり

AGビジネスサポートは赤字決算の企業でも、現在の事業状況さえ良ければ融資を行ってくれます。

審査は最短即日で結果が出るため、急な資金需要にも対応が可能です。

1期分の決算書があれば審査可能。50万円から1,000万円まで無担保で借りられます。

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 50万円~1,000万円 |

| 金利 | 年3.1%~18.0%(審査のうえ決定) |

| 返済期間 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合、代表者の連帯保証が必要 |

| 対象となる事業者 | 法人および個人事業主 |

| 必要書類 | 【法人】 ・代表者本人確認書類 ・決算書 など |

| 審査時間 | 最短即日 |

| 対応可能時間 | 平日9:30~18:00(土日祝は定休日) |

| 申込方法 | インターネット・電話での申込み |

| 遅延損害金 | 年20.0% |

審査に通りやすい法人・企業の特徴

「審査が甘いビジネスローン」であっても、どんな法人でも必ず通るわけではありません。

ただし、実際の審査現場では“通りやすい法人・企業の共通点”がはっきりしています。

ここでは、よくある4つのケースに分けて解説します。

創業間もない法人でも通るケース

創業直後の法人は銀行融資では不利ですが、

ビジネスローンでは“創業年数=即NG”ではありません。

創業間もない法人で評価されやすいポイント

- すでに売上が発生している

- 取引先や契約書など事業実態が確認できる

- 代表者に業界経験・実績がある

- 直近数か月の入金が安定している

創業年数ごとの審査目安

| 創業年数 | 銀行融資 | ビジネスローン |

|---|---|---|

| 1年未満 | ほぼ不可 | 条件次第で可 |

| 1〜2年 | 厳しい | 比較的可 |

| 3年以上 | 可 | 可 |

👉 「創業◯年以上」という条件が緩いローンを選ぶことが重要です。

赤字決算・債務超過でも可能性がある理由

赤字決算や債務超過があると、

銀行融資では審査がほぼ通りません。

一方、ビジネスローンでは

「なぜ赤字なのか」「今は返せるか」が重視されます。

赤字でも評価されやすいケース

- 一時的な赤字(設備投資・人件費増など)

- 直近の売上が回復傾向にある

- 毎月のキャッシュフローが回っている

- 返済計画を説明できる

判断基準の違い

| 観点 | 銀行融資 | ビジネスローン |

|---|---|---|

| 重視する点 | 過去の決算 | 現在の資金繰り |

| 赤字決算 | 原則NG | 条件次第で可 |

| 債務超過 | ほぼ不可 | ケースあり |

👉 「過去」より「今とこれから」を見てくれるのが特徴です。

銀行融資に落ちた後でも通るケース

銀行融資に一度落ちると、

「もうどこも無理」と思ってしまいがちですが、それは誤解です。

銀行で落ちやすい理由の例

- 創業年数が短い

- 赤字決算がある

- 売上規模が小さい

これらは、ビジネスローンでは致命的ではありません。

銀行融資とビジネスローンの審査スタンス

| 項目 | 銀行融資 | ビジネスローン |

|---|---|---|

| 審査の厳しさ | 高い | 柔軟 |

| 審査期間 | 長い | 短い |

| 審査視点 | 財務の健全性 | 返済可能性 |

👉 銀行に落ちた理由が明確な場合、通過の可能性は十分あります。

個人事業主と法人での審査の違い

ビジネスローンでは、

個人事業主と法人で審査の見られ方が異なります。

審査の違い比較表

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 主な審査対象 | 個人信用情報 | 法人+代表者 |

| 評価ポイント | 個人の収入 | 会社の売上・取引 |

| 書類 | 確定申告書 | 決算書・登記簿 |

| 審査の柔軟性 | やや低い | 比較的高い |

法人の場合、「会社としての事業実態」が評価されるため、代表者個人の状況だけで判断されにくいというメリットがあります。

審査に通る確率を上げるためのポイント

同じビジネスローンに申し込んでも、

準備の有無だけで審査結果が変わることは珍しくありません。

ここでは、申込み前に必ず確認しておきたい「通過率を上げる実践ポイント」を整理します。

申し込み前に準備すべき書類【優先順位順】

すべて完璧に揃える必要はありません。

「優先度が高いものから」準備するのがコツです。

優先度A|必須(これがないと始まらない)

- 代表者の本人確認書類

- 登記簿謄本

- 直近の決算書(1〜2期分)

優先度B|あると評価が一段上がる

- 最新の試算表

- 直近数か月の口座入出金明細

- 売上が分かる請求書・契約書

優先度C|不安要素を補う資料

- 赤字理由の簡単な説明メモ

- 資金使途(何に使うか)の説明

👉 「返済のイメージが湧く資料」があるほど審査は有利です。

審査で実際に見られている流れ(イメージ)

審査は、次のような順番で見られることが多いです。

① 事業実態はあるか

② 売上・入金は発生しているか

③ 毎月の返済は現実的か

④ 他社借入とのバランスは取れているか

つまり、

決算書の数字だけで即判断されるわけではありません。

重要なのは、

👉 「今も事業が動いていて、返済の道筋が見えるか」です。

同時申し込みがNGな本当の理由

同時申し込みが避けられる理由は、

単に「印象が悪い」からではありません。

審査側から見た同時申し込みの印象

- 資金繰りが相当厳しいのでは?

- 計画性がなく、場当たり的では?

- どこかで断られた可能性が高い

このように、

「リスクの高い申込者」と判断されやすくなるのです。

👉 目安として

1回に申し込むのは1社、多くても2社までにしましょう。

審査に落ちやすい法人の共通点【失敗例】

最後に、実際によくある“落ちパターン”を確認してください。

よくあるNG例

- 売上がほぼゼロ、または説明できない

- 借入状況を正確に把握していない

- 税金滞納を後出しする

- 返済の話になると曖昧になる

これらに共通するのは、「準備不足」と「説明不足」です。

申込み前セルフチェック(30秒)

申込み前に、最低限ここだけ確認してください。

- 売上の説明ができる

- 借入状況を把握している

- 返済イメージが立っている

- 必要書類の目処がついている

✔ すべてYESなら、

審査に進む準備は整っています。

審査が甘いビジネスローンの注意点・リスク

審査が柔軟なビジネスローンは、資金調達の選択肢として非常に有効です。

ただし、メリットだけを見て選ぶと、後から後悔する可能性もあります。

ここでは、申込み前に必ず知っておきたい現実的な注意点とリスクを整理します。

金利が高くなりやすい理由

審査が甘いビジネスローンは、

銀行融資より金利が高くなる傾向があります。

これは「不利」なのではなく、

審査基準の違いによる仕組みです。

金利が高くなる背景

- 創業・赤字法人も対象にしている

- 担保・保証人なしが多い

- 審査スピードを重視している

金利水準のイメージ

| 種類 | 金利の目安 |

|---|---|

| 銀行融資 | 年1〜5%程度 |

| ビジネスローン | 年5〜18%程度 |

👉 「通りやすさ」と「金利」はトレードオフだと理解しておくことが重要です。

返済負担が資金繰りに与える影響

金利が高い=毎月の返済額が資金繰りに影響しやすいということでもあります。

よくある失敗パターン

- 借りられる上限額まで借りてしまう

- 返済額を売上ベースで考えている

- 返済開始後の資金繰りを想定していない

判断の目安

- 月々の返済額は 「固定費の一部」として無理がないか

- 借入後も 運転資金が残るか

👉 「借りられる額」ではなく「返せる額」で判断しましょう。

信用情報への影響はある?

「ビジネスローンを使うと信用情報に悪影響があるのでは?」

と不安に思う方も多いですが、

正しく使えば問題ありません。

信用情報に影響するケース

- 返済遅延・延滞を起こした場合

- 虚偽申告があった場合

- 短期間で何度も申込みをした場合

一方で、

期日どおりに返済していれば、

それ自体がマイナス評価になることはありません。

👉 問題なのは「利用」ではなく「使い方」です。

悪質業者を見分けるポイント

審査が甘いローンを探す人を狙った

悪質業者が存在するのも事実です。

要注意な特徴z

- 「100%通る」「審査なし」と断言

- 契約前に手数料や保証金を請求

- 会社情報・所在地が不明確

- 契約内容を説明しない

安全な業者の共通点

- 金利・返済条件を明確に提示

- 契約前に詳細な説明がある

- 問い合わせ先がはっきりしている

👉 「甘い言葉」ほど疑うのが基本です。

ビジネスローン以外の選択肢も検討すべき?

資金調達というと、

「ビジネスローン=唯一の手段」と思われがちですが、

状況によっては、他の方法のほうが適しているケースもあります。

ここでは、

代表的な代替手段とその違いを分かりやすく整理します。

ファクタリングとの違い

ファクタリングは、

売掛金を現金化する資金調達方法です。

ビジネスローンとの違い(比較)

| 項目 | ビジネスローン | ファクタリング |

|---|---|---|

| 資金の性質 | 借入 | 売掛金の買取 |

| 審査対象 | 申込法人 | 売掛先の信用力 |

| 信用情報 | 影響する可能性あり | 原則影響なし |

| スピード | 即日〜数日 | 即日〜数日 |

| 返済 | 必要 | 不要 |

ファクタリングが向いているのはこんなケース

- 売掛金があるが入金が先

- 借入を増やしたくない

- 信用情報への影響を避けたい

👉 「借りない資金調達」が必要な場合に有効です。

補助金・助成金との比較

補助金・助成金は、

原則返済不要という大きなメリットがあります。

ただし、

使えるまでに時間がかかる点には注意が必要です。

ビジネスローンとの違い

| 項目 | ビジネスローン | 補助金・助成金 |

|---|---|---|

| 返済 | 必要 | 不要 |

| 受給までの期間 | 即日〜数日 | 数か月 |

| 審査・手続き | 比較的簡単 | 書類・条件が厳しい |

| 使途 | 比較的自由 | 限定される |

補助金・助成金が向いているケース

- 緊急性が低い

- 投資目的(設備・人材など)

- 要件を満たしている

👉 「今すぐ資金が必要」な場合には不向きです。

状況によってはローン以外が向いているケース

以下のような場合、

ビジネスローン以外の選択肢も検討する価値があります。

ローン以外を検討すべき判断目安

| 会社の状況 | 向いている選択肢 |

|---|---|

| 売掛金がある | ファクタリング |

| 借入を増やしたくない | ファクタリング |

| 資金調達を急がない | 補助金・助成金 |

| 返済負担を避けたい | 補助金・助成金 |

一方で、

- 売掛金がない

- すぐに資金が必要

- 使途が限定されると困る

このような場合は、

ビジネスローンの方が現実的です。

ビジネスローンを利用した方の体験談

1:赤字の状況でも事業を続けられた!

私の会社は、昨年大きな設備投資を行ったことで多額の赤字を抱えていました。そのため、銀行からの融資を受けることができず、事業継続に必要な資金調達が困難な状況でした。営業は行っていたものの、毎月の支払いが積み重なり、資金繰りが厳しくなっていました。しかし、法人向けのビジネスローンを提供している金融機関に申し込んだところ、素早い対応で融資を受けることができました。返済額は低めに設定されており、無理なく返済できる範囲での融資を受けることができたため、事業の立て直しが可能になりました。そのおかげで、赤字の中でも運転資金を確保し、事業を継続することができました。ビジネスローンの利用がなければ、事業が立ち行かなくなっていたかもしれません。

2:滞納歴があったが資金繰りを乗り越えられた

私は長年事業を営んでいますが、過去に一時的な経営不振で税金や取引先への支払いが滞ってしまい、その結果、金融機関からの融資を断られていました。事業を再建するためにはどうしても資金が必要で、途方に暮れていたところ、法人向けのビジネスローンの情報を見つけました。申し込みをしてみると、滞納歴があったにもかかわらず、迅速に融資が決まりました。融資を受けたことで、滞納分の支払いを完了し、事業の正常化を進めることができました。返済が始まった後も、収益に合わせて返済額を調整できたので、無理なく続けられました。このローンを利用できたおかげで、滞納歴に悩まされることなく、事業を再建できました。

3:事業が低迷していたが新たな投資を実現できた

私の会社は、長期間の低迷を経て、売上が伸び悩んでいました。支払いが積み重なり、取引先への支払いも遅れることが多くなり、事業運営が厳しくなっていました。そのような状況で、融資を受けることは非常に難しいと思っていたのですが、法人向けのビジネスローンに申し込んでみました。申し込みからわずか数日で融資が決まり、その資金を使って新しい設備やマーケティングに投資しました。おかげで、売上が上向き、経営が安定してきました。滞納や低迷している事業状況でも、ビジネスローンを受けられたことで、新たなチャンスを手に入れることができました。今では事業が好転し、あの時融資を受けられたことが事業復活のきっかけとなったと感じています。

ビジネスローンの審査に付随するその他よくある質問

- 自身がブラックかどうかを確認する方法はある?

-

あります。信用情報機関に約1000円程度の手数料を支払って開示請求をすることで、自社の信用情報を確認できます。この情報には過去の借入状況や返済履歴などが記録されています。

- 借金しているとブラックリストに載るのか?

-

借金自体は問題ありません。延滞や返済の遅れが発生した場合にブラックリストに載ることがあります。ただし、1ヶ月程度の短期的な遅延であれば、通常は重大な問題にはなりません。

- ブラックリストに載るとビジネスローンは利用できないのか?

-

ブラックリストの情報は約5年で消去されます。その後は通常通り審査を受けることができます。ただし、消去されるまでの間は、審査に通ることは極めて難しいと考えたほうが良いでしょう。

- 設立から2年経過していないと法人向けビジネスローンは利用できませんか?

-

多くの金融機関では2年以上の実績を求めますが、GMOあおぞらネット銀行のように、設立1年未満でも対応可能な金融機関もあります。

- 審査に落ちてしまった。その原因は何か?

-

主な原因として以下が考えられます。

・信用情報に傷がある

・希望の借入額に対して信用力が不足している

・書類に不備がある

・事業の収益性に不安があるただし、金融機関によって審査基準は異なりますので、一度の審査落ちで諦める必要はありません。

まとめ|審査の甘いビジネスローンを利用するならノンバンク系の会社を選ぼう!

ビジネスローンで資金調達を考えているなら、ノンバンク系の会社がおすすめです。ビジネスローンの中でも銀行系に比べてより審査が甘く、赤字決算や債務超過でも融資を受けられる可能性が高いからです。

この記事で紹介したアクト・ウィル、ファンドワン、オージェイ、AGビジネスサポートの4社は、いずれも実績豊富なノンバンク系の会社です。また、GMOあおぞらネット銀行は、新しい審査基準で柔軟な融資を実現しています。

安全で確実な資金調達のために、ぜひこれらの会社への相談を検討してみてください。